Betsson har vuxit fram som en småspararfavorit senaste åren, speciellt på finanstwitter. Speloperatören har haft en fantastisk operationell utveckling, vilket även återspeglat sig i aktiepriset som ökat med över 200% på 3 år, om man hade återinvesterat utdelningen. Men kan nuvarande sentiment göra att investerare förbiser riskerna?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Historia

Det började redan på 60-talet med AB Restaurang Rouletter, ett företag som satte ut spelautomater på svenska krogar, långt innan någon ens kunde föreställa sig nätspel. Genom åren har verksamheten förändrats i grunden, men rörelsen framåt har varit konstant. Det verkliga klivet in i den digitala eran togs 2003, när man köpte det maltesiska bolaget Betsson.com. Tre år senare bytte hela koncernen namn till Betsson AB, och det var början på resan som gjort bolaget till en av de större speloperatörerna i globalt.

Källa: Cherry.se

Samtidigt har bolaget haft en förmåga att plocka isär sig självt, för att delar blivit starka nog att stå på egna ben och ett gediget fokus på aktieägarvärde. Under åren har flera dotterbolag delats ut till aktieägarna, bland annat Cherry, NetEnt och Angler Gaming. Det är ganska ovanligt, men säger något om bolagets vilja att skapa värde till aktieägarna.

En viktig person i bakgrunden, och ibland i centrum, har varit Pontus Lindwall. Han är son till Bill Lindwall, en av grundarna, och har varit med länge, både som VD och i styrelsen. Dessutom grundade han NetEnt på nittiotalet. Det går inte att prata om Betssons utveckling utan att nämna honom. Hans ledarskap har ofta präglats av långsiktighet och ibland envishet.

Finansiellt

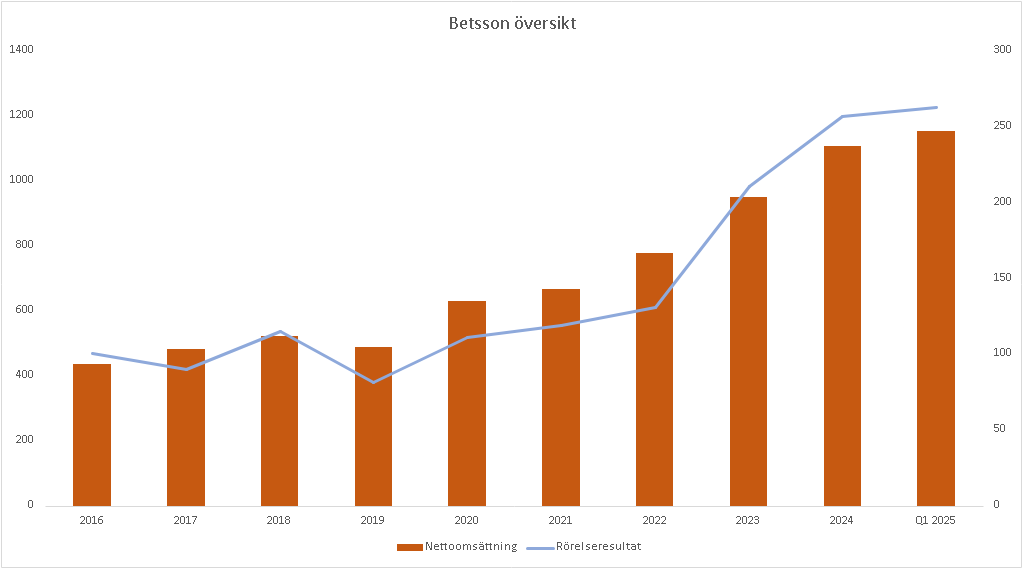

Som sagt har den operativa utvecklingen varit högre än många trott historiskt. Man har vuxit 11% i genomsnitt senaste 10 åren, medan på senare år har tillväxten accelererat. Bolagets skalbara affärsmodell har även lett till att marginalerna successivt ökat till dagens 22,8% rörelsemarginal.

Betsson omsätter 1,1 miljarder euro, där casino-produkten står för två tredjedelar och den egenutvecklade sportsektionen för resterande. Under första kvartalet växte man 18%, i linje med 2024. Det andra kvartalet har utvecklats starkt de första dagarna med intäkter 17% högre än föregående år, trots ett starkt jämförelsekvartal.

Kapitalallokering

Kapitalallokeringen har historiskt varit god, med en ROIC på runt 23% senaste åren. Man återinvesterar runt hälften av resultatet och gör förvärv och investeringar för resterande del av kassaflödet. Betsson gjorde även återköp när aktien var lågt värderad 2020. Balansräkningen är stark med en nettokassa på £80 miljoner euro, vilket gör att större förvärv i närtid inte är omöjligt. Men det skulle även innebära högre risk och jag anser att nuvarande strategi med mindre förvärv och mer kassaflöde åt aktieägarna är ett bra val.

Förvärven har historiskt varit relativt små bolt-on förvärv, där man gjorde två under Q1 2025. Man har betalat en relativt hög multipel för förvärven historiskt, runt 10x EBIT, men det kan antas att man hittar synergier och drar nytta av teknik. Betsson gjorde ett förvärv i fjol av en operatör i Holland som var lite större än vanligt på £27,5 m, men som inte accepterats av myndigheterna än. Bolaget var verksamt i den holländska marknaden innan regleringen, men fick aldrig licens efter, då man ansåg att processen tog för lång tid och drog sig ur.

När man upptäcker ett bolag med hög avkastning på investerat kapital måste man identifiera vad det är som möjliggör det och om det är hållbart. I Betssons fall har man lång erfarenhet inom marknaden och av att bygga upp starka varumärken. Licenser tar lång tid att få, vilket utgör en konkurrensfördel.

Geografisk fördelning

Under helåret 2024 genererade Central- och Östeuropa samt Centralasien, samlat under regionen CEECA, hela 43 procent av koncernens intäkter. Regionen växte med 14 procent jämfört med året innan, drivet av ökad aktivitet i länder som Kroatien och Grekland, medan delar av Baltikum och Georgien utvecklades svagare. Här ingår även den svarta turkiska marknaden, där man samarbetar med Realm Entertainment.

Turkiet och Realm

Realm har en maltesisk licens, men riktar sig främst till turkiska marknaden via sidor som Bets10 och MobilBahis. 2010 sålde Betsson sin turkiska kundbas till Realm och började ett samarbete där Betsson levererar den tekniska plattformen till Realms sidor. Intäkterna redovisas som licensintäkter, och har vuxit relativt proportionellt med CEECA-regionen, vilket visar på hög koncentration. Första kvartalet i år är dock lite av en outlier där licensintäkterna växer oproportionellt mycket mot Ceeca. Under första kvartalet stod licensintäkterna för 31% av intäkterna.

Detta utgör den främsta risken i caset då denna marknad inte är reglerad. Som jag förstått det uppdaterar bland annat Bets10 sina länkar ofta (ett försök att undgå regelverk?). På sidorna ser man för övrigt även Evolutions spel (ej kopplat till Betsson-caset, men ändå intressant). Realm har vuxit som ogräs senaste åren, vilket gjort att andelen blev större av totalen och blev en kassako för Betsson. Intäkterna från detta segment har även betydligt högre marginaler än B2C, och varit en drivande faktor för marginalen

LATAM driver tillväxt

Latinamerika stod för 23 procent av omsättningen 2024, vilket gör den till Betssons näst största region. Tillväxten var imponerande, med en intäktsökning på över 70 procent under första kvartalet 2025 jämfört med motsvarande period föregående år. Även på helårsbasis syns en tydlig expansion, där Argentina, Peru och nya marknader som Brasilien och Paraguay spelar allt större roll. Regionen har utvecklats från en tillväxtmarknad till en bärande del av koncernens kassaflöde.

Brasilien blir en intressant marknad framgent där flertalet aktörer fått licens bland annat Betsson i början av året. Q1 och trading updates siffror inkluderar inte den brasilianska marknaden. Enligt siffror från Financial Times är Brasilien den sjätte största marknaden för online casino. När flera aktörer konkurrerar hårt minskar avkastningen på investeringar, vilket kan göra att marknaden blir olönsam, men jag litar hårt på ledningen att man tar hänsyn till detta.

Västeuropa

Västeuropa bidrog med 17 procent av intäkterna under 2024, med en tillväxttakt som accelererar i takt med att Italien nådde rekordnivåer i såväl insättningar som antal kunder. Med förvärvet av BetClic Italy och ett ökat ägande i Frankrike har Betsson stärkt sin närvaro i regionen. Tillväxten i Västeuropa uppgick till cirka 25 procent under helåret. Man har även blivit sponsor för Inter Milan till och med 2028.

Betclic Group, CC BY-SA 4.0, via Wikimedia Commons

Norden

Norden, där Betsson en gång hade sin tyngdpunkt, svarade för 16 procent av omsättningen 2024. Regionens utveckling var svagare jämfört med övriga geografier, med en intäktsminskning på omkring 10 procent under året. Man har även stängt ner Norge inom B2C, men verkar vara aktiv ändå genom partnerskap, ala Turkiet.

Licenser och reglerade intäkter

Bolaget har spellicens på 25 marknader och andelen intäkter från lokalt reglerade marknader har ökat från 43 procent i början av 2024 till 59 procent i slutet av året, med fortsatt ökning under 2025. Strategin är att använda kassaflöden från bland annat Turkiet för att allokera om det till reglerade marknader, vilket bör ge en högre multipel framgent.

Ägarförhållanden

I styrelsen sitter flera med tungt ägande. Familjerna Hamberg, Kling och Knutsson som har kopplingar till tidiga resan med spelautomater. Peter Hamberg och Tristan Sjöberg, som representerar familjen Hamberg och Knutsson, sitter i styrelsen. Johan Lundberg är styrelseordförande och äger 20 000 aktier. Även VD Pontus Lindwall är med samtidigt som han är VD. Tillsammans med hans mor äger de runt 2,5% av bolaget.

Därmed är drivkrafterna i bolaget incitament i linje med resterande aktieägare, vilket även syns historiskt då de skapat ett enormt aktieägarvärde, genom återköp, utdelning, förvärv och avknoppningar.

Jag vill även tro att det inte bara finansiellt incitament som driver bolaget framåt, utan även själ där alla har legacy på spel, då grundarfamiljerna fortfarande är kvar och regelbundet ökar sina positioner

Uppköp

iGaming branschen har präglats av konsolidering och utköp. LeoVegas, Kindred och Cherry är några exempel. De låga värderingarna, tack vare ESG-fonder och regulatorisk risk, har gjort att det inte varit attraktivt att lista iGaming-bolag på svenska börsen. Därmed har flertalet industriella köpare konsoliderat branschen. Enligt Affärsvärlden har budpremien i snitt varit 30% på dessa bolag.

Framtiden och prognoser

Onlinepentrationen förväntas fortsätta inom branschen, vilket utgör en strukturell medvind, där Betsson historiskt lyckats växa snabbare än marknaden. Marknaden förväntas växa snabbare än BNP, men olika källor förväntar sig olika tillväxt. Jag tror att Betsson organiskt och tillsammans med mindre förvärv kan växa runt 8% per år, men lite snabbare i närtid, med Argentina , Brasilien och Italien som viktiga marknader.

Man kan även hävda att Betsson är en potentiell uppköpskandidat givet trenden med konsolidering inom branschen och den låga värderingen.

Ökat fokus på reglerade marknader och mindre andel Turkiet kan även motivera en högre multipel. Givet att bolaget kan återinvestera runt hälften av kassaflöden och uppnå en tillväxt på 12%, med eget kassaflöde, visar att Betsson är en så kallad compounder.

Dagens multipel är högre än historiskt, vilket är befogat, men minskar samtidigt uppsidan. Det är svårt att se att Betsson, med regulatoriska risker främst i Turkiet, ska ha en vinstmultipel över 10. Trenden med mer regleringar och för höga skatter, leder både till högre kostnader för bolaget, men ökar också andelen olicensierade aktörer.

För 2025 tror jag på en tillväxt på 12% (högre än konsensus), med en EBIT-marginal på 22,5%. Detta landar i en EBIT på 278 miljoner euro och givet dagens eurokurs blir det EV/EBIT 7,6.

Uppsidan är numera ganska begränsad på kort sikt, men det är enkelt att underskatta bolaget långsiktigt om man fortsätter med tvåsiffrig tillväxt. Balansräkningen är stark, vilket gör den finansiella risken låg, och möjliggör intressanta förvärv framgent.

På längre sikt tror jag att Betsson är värd att ha i portföljen, givet ovanstående. Den senaste tidens uppgång kan fortsätta då marknaden ofta tar kursen till extremer, både på uppsidan och nedsidan. Det kan även vara intressant att ponera att bolagets multipelexpansion är över. Då får du samma avkastning som vinsttillväxten + direktavkastningen, vilket skulle bli runt 10% + 4%

Disclaimar: Skribenten äger aktier i bolaget

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.