DENNA ANALYS ÄR INAKTUELL. VI REKOMMENDERAR ANALYS PÅ ASMODEE ISTÄLLET, LÄS DEN HÄR!

Explosiv tillväxt, skyhög lönsamhet och en egenutvecklad plattform – Hacksaw är på väg mot börsen. Är detta nästa Evolution?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Få analyser varje vecka direkt i mejlinkorgen. Helt gratis!

Hacksaw är en av de snabbast växande leverantörerna av digitala casinospel som slots. Bolaget grundades 2018 och har sedan dess lanserat omkring 120 slots, där titlar som Booze Bash och Le Viking tidigt blev publiksuccéer. I stället för att använda en extern “Remote Gaming Server” har Hacksaw byggt sin egen RGS-plattform, vilket ger dem full kontroll över utveckling, drift och integration mot operatörer som Betsson, Unibet och LeoVegas. Sedan 2023 kan även andra spelutvecklare koppla upp sig till RGS-plattformen mot en intäktsdelningsmodell.

Källa: Hacksaw Gaming

Affärsmodell

Hacksaw tjänar pengar genom en intäktsdelningsmodell där de tar 5 till 10 procent av spelvinsterna när deras slots distribueras till operatörer och aggregatorer. Det innebär att bolaget får en andel av varje krona som spelarna förlorar, utan att själv bära någon större operationell risk.

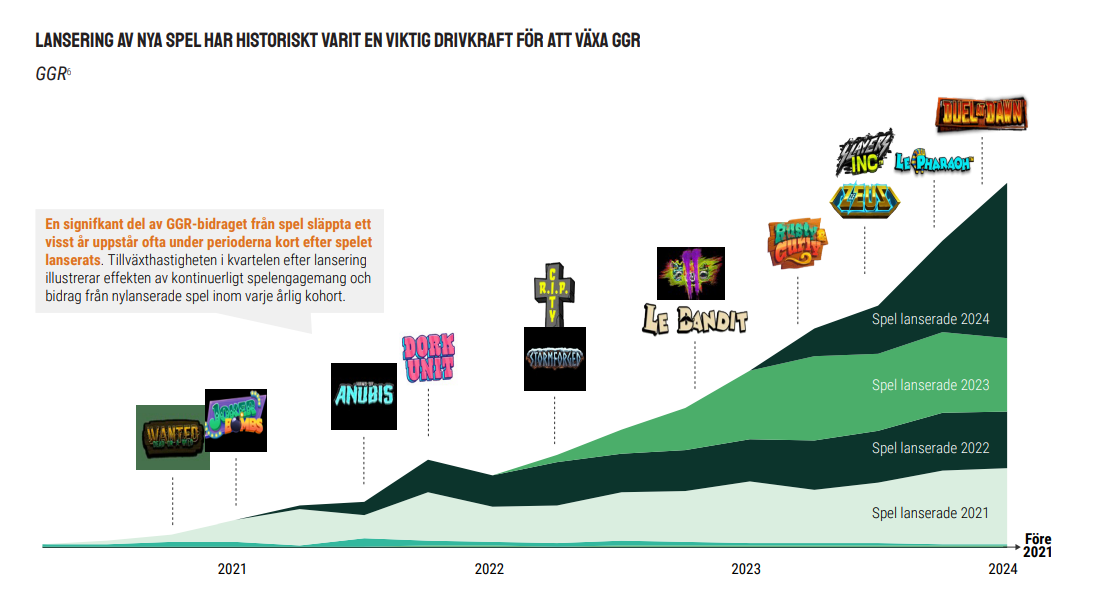

När bolaget noterades värderades det till cirka 22 miljarder kronor, vilket innebär en EV/EBIT-multipel på omkring 14 gånger det rullande tolv resultatet på cirka 130 miljoner pund. Affärsmodellen är kapitallätt. När ett spel är lanserat är den inkrementella kostnaden i princip noll förutom visst underhåll, vilket påminner om exempelvis Paradox. Äldre titlar fortsätter att leverera stabila intäkter, samtidigt som nya spel kan adderas för att driva tillväxt och ytterligare skala marginalerna. Bilden nedan illustrerar det:

Källa: Hacksaw Gaming

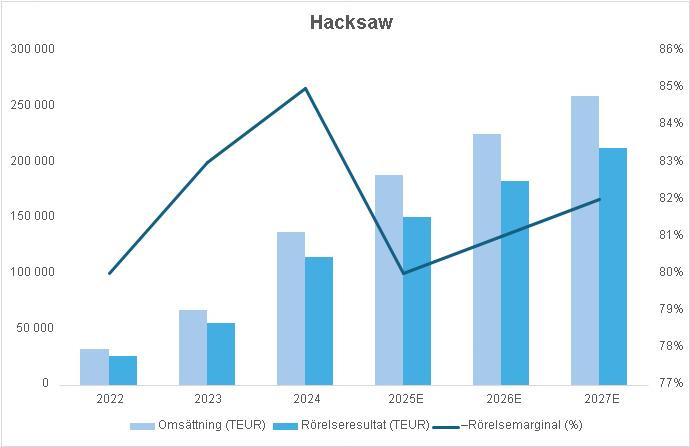

Under 2024 ökade nettoomsättningen med 105 procent till 137 miljoner euro och rörelseresultatet steg till 115 miljoner euro. Det innebär en rörelsemarginal på hela 84 procent, vilket är högre än både Evolution och andra jämförbara konkurrenter. För det första kvartalet 2025 rapporterade bolaget en omsättningstillväxt på 71 procent till 45 miljoner euro. Rörelsemarginalen låg fortsatt över 80 procent. Ledningen guidar för en tillväxt på mellan 45 och 50 procent för det andra kvartalet och uppger att spelaktiviteten ökar månad för månad. Även om tillväxttakten bromsar in något ligger den fortsatt på en mycket hög nivå.

| 2022 | 2023 | 2024 | 2025E | 2026E | 2027E | |

| Omsättning (TEUR) | 32 017 | 67 016 | 137 098 | 187 824 | 225 389 | 259 197 |

| – Tillväxt (%) | 346% | 109% | 105% | 37% | 20% | 15% |

| Rörelseresultat (TEUR) | 25 517 | 55 397 | 114 969 | 150 259 | 182 565 | 212 542 |

| – Rörelsemarginal (%) | 80% | 83% | 85% | 80% | 81% | 82% |

| ROE (Return on Equity) | ca 129% | ca 113% | ca 95% | 100% | 100% | 100% |

| EV/Ebit | – | – | 17,6 | 13,5 | 11,1 | 9,5 |

Kryptokasino och risker

EMEA är bolagets största geografiska marknad, följt av Asien och USA. Samtliga regioner växte kraftigt under 2024, men snabbast gick det i Asien och USA. Största kunden är förmodligen stake.com som är ett kryptokasino, vilket utgör en stor risk. Detta syns också i andelen intäkter som är reglerade på låga 12%. Stake har vuxit snabbt senaste åren med flera influencers som marknadsför iGaming-sidan. Enligt osäkra uppgifter har Stake ungefär 50 dubblat sin omsättning sedan 2020, vilket kan vara en faktor till den höga tillväxten.

Ledningsskifte

Inför noteringen genomfördes ett skifte i ledningen. Christoffer Källberg tog över som VD i början av 2025. Han har en bakgrund från Carnegie Investment Bank och har arbetat som analytiker. Han äger 70 000 aktier och har ett omfattande optionsprogram, vilket ger starka incitament. Samtidigt finns en viss osäkerhet kring om hans främsta styrka ligger i att driva verksamheten långsiktigt, eller snarare i att bygga och sälja in en stark equity story.

Ny CFO är Per Alnefelt, som har en spretig bakgrund med flera korta uppdrag, bland annat under Storskogens noteringsprocess 2021. Det är möjligt att hans roll är temporär och främst inriktad på att hantera noteringen snarare än långsiktigt finansiellt ansvar. Den operativa verksamheten leds i praktiken fortfarande av Marcus Cordes, en av grundarna som var COO från starten och VD mellan 2022 och 2025. Han är nu Operational CEO och äger cirka 2,5 miljoner aktier.

Ägare

Efter noteringen är Fractional Holding AB, som kontrolleras av Carl Rausing – en avlägsen släkting till Tetra Pak-familjen – största ägare med cirka 16 procent av rösterna. Näst största ägare är Lollipop Assets Ltd. Balansräkningen är stark med nettokassa och bolaget har en kapitalallokering policy som innebär att 75 procent av vinsten ska återföras till aktieägarna genom utdelningar eller återköp

Finansiellt och värdering

Bolagets finansiella mål är att växa med 30 procent per år och samtidigt behålla en rörelsemarginal över 80 procent. En viktig förklaring till de höga marginalerna är att äldre spel fortsätter att generera stabila intäkter långt efter lansering. Nya spel adderas löpande, men utan att de äldre titlarna tappar betydelse, vilket skapar en växande intäktsbas med låga inkrementella kostnader. Det ger tydliga skalfördelar och driver upp lönsamheten ytterligare. Det fria kassaflödet är starkt och speglar resultatnivån väl. Balansräkningen är också solid, helt utan skulder och med en mindre nettokassa.

Värderingen på cirka 13,5 gånger EV/EBIT för 2025 väntas sjunka till omkring 11 gånger för 2026 och 9,5 gånger för 2027 för mina estimat. Med bolagets höga tillväxttakt, starka kassaflöde och bevisade affärsmodell verkar det billigt. Hacksaw Gaming framstår som ett bolag med låg kapitalkostnad, mycket höga marginaler och tydlig utdelningskapacitet. För investerare som söker exponering mot strukturell tillväxt i spelindustrin är det här ett case med potential att bli en ny kassako i sektorn, likt Evolution. Jämfört mot Evolutions börsresa så har redan Hacksaw uppnåt ”peak-marginaler” dock.

Risken finns i att tillväxttakten går ner om tidigare spel tappar popularitet eller om en särskild operatör väljer inte att erbjuda Hacksaws spel mer. Då kommer de höga marginalerna också pressas. I estimaten har jag antagit att tillväxttakten saktar ner, men bolaget framstår fortfarande som billigt.

Jag rekommenderar att teckna aktier i Hacksaw och kommer göra det själv.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.