Efter år av imponerande tillväxt har aktien hamnat under hård press efter ett svagt kvartal och en dramatisk nedgång. Men med strukturella medvindar och ljusning i sikte i den underliggande marknaden kan scenen vara riggad för en comeback. Är det läge att plocka upp denna fallande kniv?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

Xvivo Perfusion är ett medicintekniskt bolag med visionen att ingen människa ska behöva dö i väntan på ett organ. Bolagets teknik gör det möjligt att bevara organ utanför kroppen under längre tid, bibehålla kvalitet, samt utvärdera funktion innan transplantation.

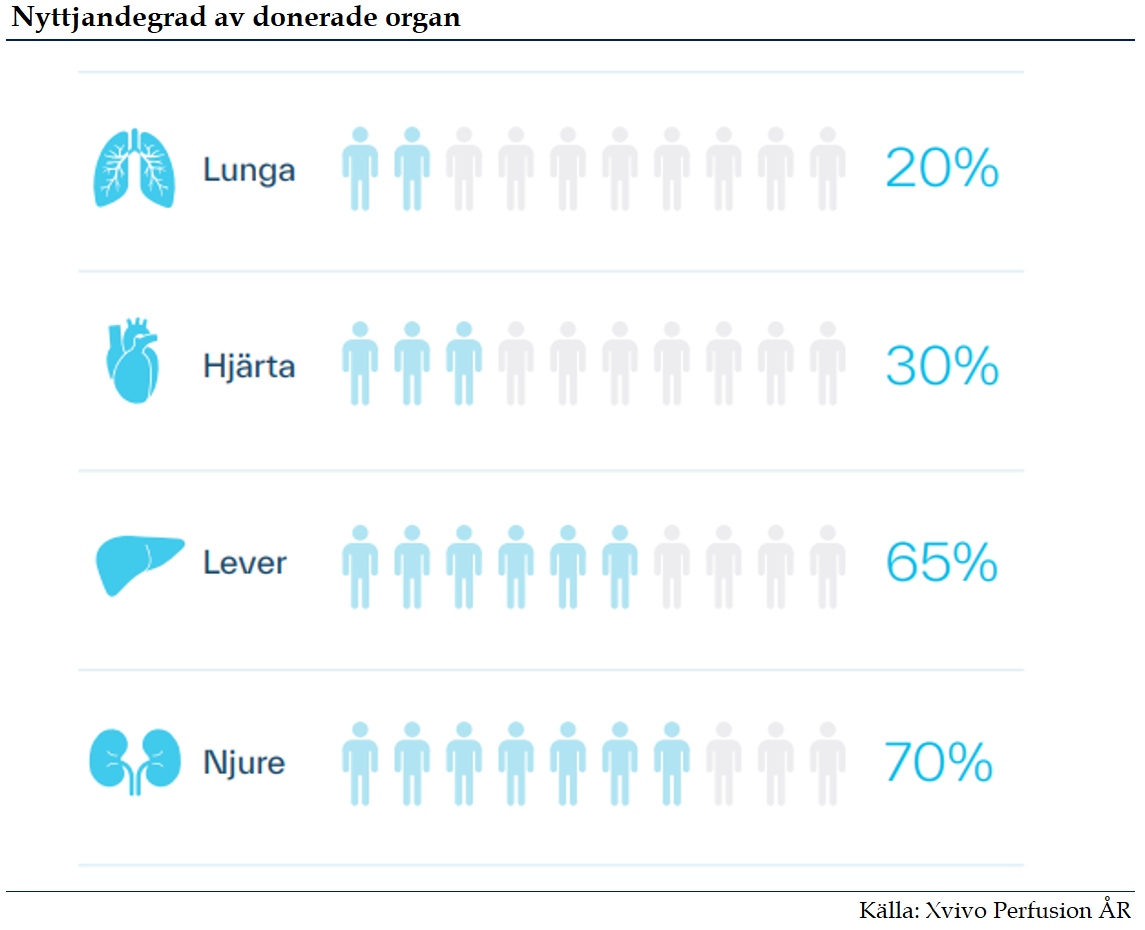

Behovet av organ är enormt, men tillgången räcker inte till. Många donerade organ går dessutom förlorade eftersom de inte håller tillräcklig kvalitet. Till exempel används endast var femte lunga i dag. Med Xvivos produkter kan fler organ användas och i slutändan rädda liv.

Produktsortimentet omfattar lösningar för kroppens fyra största organ – lunga, hjärta, lever och njure – och inkluderar vätskor, maskiner och engångsartiklar. Bolaget tjänar framför allt pengar på förbrukningsvaror i samband med att transplantationer genomförs.

Produkter för hjärta och lunga står för cirka 70 % av försäljningen, medan lever och njure utgör omkring 20%. Inom lunga är Xvivo världsledande och bolagets kallförvaringslösning (Perfadex Plus) är gold standard för statisk kylförvaring av lungor, med en marknadsandel om 99%.

Bolagets högsta prioritet de senaste åren har varit att etablera EVLP (Ex Vivo Lung Perfusion), på svenska kallat maskinperfusion, som standard för att bevara och utvärdera organet inför transplantation. Maskinperfusion är en teknik där ett organ kopplas till en maskin som pumpar runt en syre- och näringsrik vätska genom organets blodkärl, vilket efterliknar kroppens naturliga cirkulation. Maskinperfusion har fördelen att kunna bedöma organets funktion. Metoden har därmed blivit allt mer populär och snabbt vunnit mark.

Framöver ligger ett stort fokus på att expandera inom övriga organ, vilket vi räknar med kommer att ta över stafettpinnen för den långsiktiga tillväxten. Bolaget har spännande produkter på gång ut på marknaden inom lever och hjärta, vilket erbjuder en stor marknadspotential. I Australien används bolagets nya hjärtprodukt vid 30% av alla hjärttransplantationer, trots att den inte blivit godkänd, vilket skvallrar om intresset för produkten. Ett regulatoriskt godkännande för denna produkt kan vara möjligt i Europa redan 2026, medan det ligger några år bort i USA.

Finansiell översikt

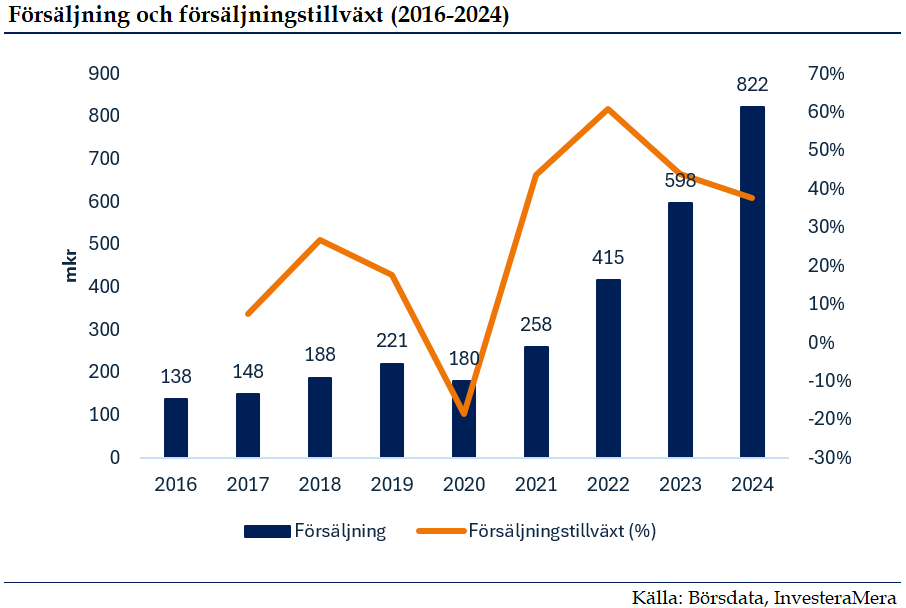

Bolaget har en fin historik av att leverera tillväxt och har sedan 2016 levererat en CAGR om cirka 25%. Bolaget har vuxit kraftigt sedan 2021 drivet av att EVLP fått ett rejält uppsving i USA. Tillväxten har drivits mycket av initiativ från politiskt håll att öka antalet transplantationer. I dagsläget står USA för cirka 60% av försäljningen och Europa omkring 30%.

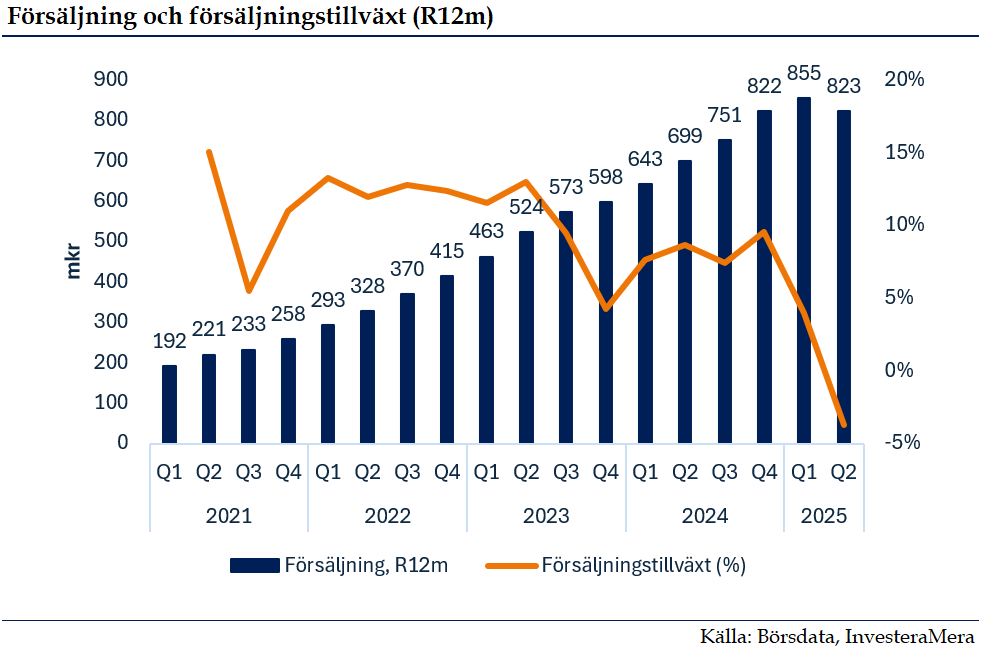

Försäljningsutvecklingen på rullande 12 månader visar att de senaste två kvartalen har sett en avmattning i försäljningen. Särskilt Q2 var mycket svagt med en negativ tillväxt och en försäljning som kom in långt under analytikernas estimat. Ska detta ses som ett hack i kurvan, eller ett första tecken på ett trendskifte? Mer om det snart.

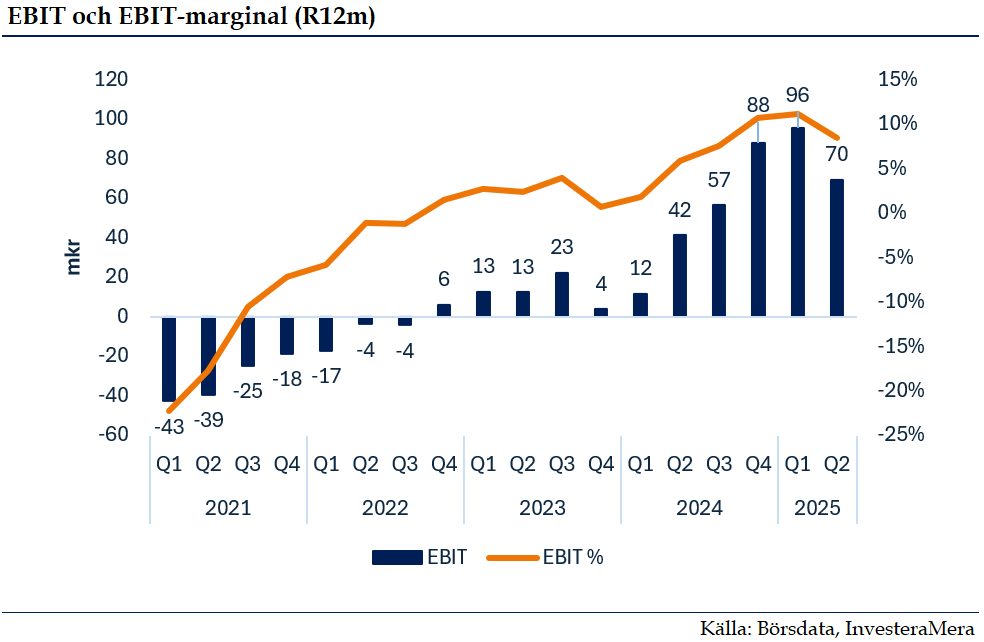

Bolaget har sedan slutet av 2022 vänt till positivt resultat på EBIT-nivå. Bolaget investerar dock kraftigt, vilket tynger kassaflödet. Bruttomarginalerna ligger på höga 75%, vilket möjliggör höga rörelsemarginaler när bolaget når ett mer moget stadie.

Q2 – ett riktigt svagt kvartal. Hur ser det ut framåt?

Det låg i korten att Q2 skulle bli ett svagt kvartal och analytiker hade sänkt sina estimat inför rapporten. Trots detta kom rapporten in långt under förväntan och visade på en negativ tillväxt om 11% organiskt. Aktien föll 30%.

Den främsta anledningen till det svaga resultatet i Q2 var att marknaden för lungtransplantationer varit svag. Minskad EVLP-aktivitet i USA, minskat lager hos största kunden, samt tuffa jämförelsetal för hjärta skapade tillsammans något av en ”perfect storm” som pressade försäljningen under kvartalet. Under konferenssamtalet i samband med Q2-rapporten svarar bolaget att lagerminskning hos kunden skulle kunna fortsätta kommande kvartal om EVLP-marknaden visar på fortsatt flack tillväxt jämfört med föregående år.

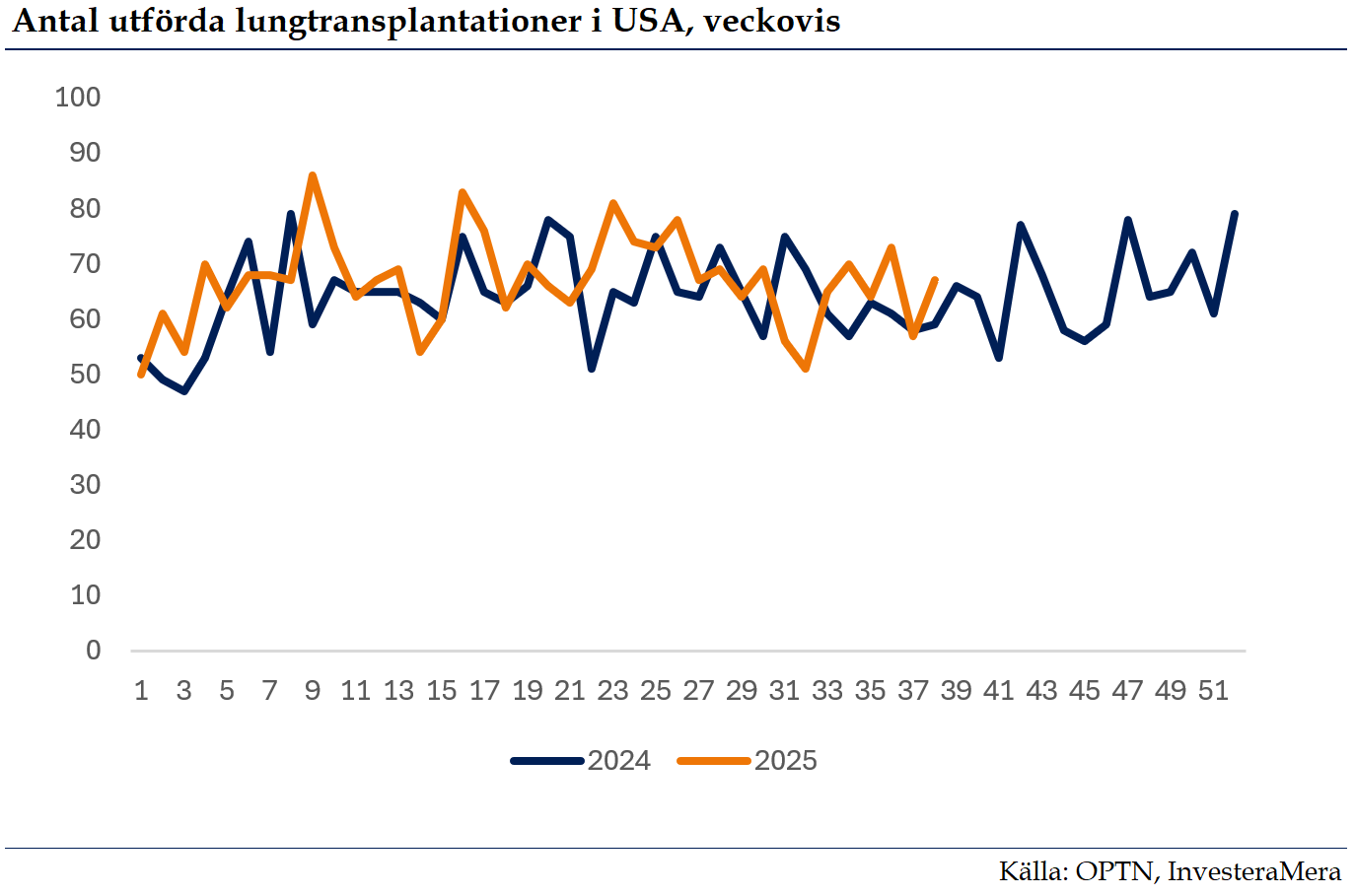

Tittar vi på aktiviteten för antal lungtransplantationer per vecka i USA så ser vi att den negativa trenden bottnade ur i början på augusti och vi har därefter sett en tydlig återhämtning. Visst handlar det om viss säsongsvariation och man ska komma ihåg att n är väldigt litet, men vi ser att mönstret varit svagare jämfört med 2024 och att vi ser tendenser till en återhämtning. Det här är ett positivt tecken för lungtransplantationsmarknaden och därmed även i förlängningen för Xvivos försäljning.

Aktie- och flödesdiskussion

Xvivo har varit ett stabilt tillväxtbolag som älskats av förvaltare och historiskt handlats till höga värderingsmultiplar. Dessa bolag blir typiskt sett väldigt känsliga för när tillväxten kommer in under förväntan något kvartal, vilket oftast varit ett bra köpläge för den långsiktige.

Aktien har fallit kraftigt senaste året och har tappat nästan 70% sedan toppen ifjol. Aktien har historiskt varit väldigt volatil, där branta nedgångar har följts av snabba återhämtningar.

Vår bedömning är att för mycket negativt är inprisat i aktien på dagens nivåer och att positiva nyheter bör kunna trigga en stark positiv reaktion i aktien. Vi noterar att det även har gått flertalet större blocktransaktioner på nivåer runt 165-175 kr, vilket kan indikera att större säljare i aktien kommit ur.

Dessutom är aktien en av de mest blankade på stockholmsbörsen, vilket kan ge en extra skjuts uppåt om blankare skulle börja täcka sina positioner. Totalt är 9,6% av kapitalet blankat. Samtliga blankare ligger med vinst i sina positioner. Givet nuvarande blankning och den genomsnittliga dagliga handelsvolymen i aktien skulle det ta strax över 13 dagar för blankare att ta sig helt ur aktien.

Det är svårt att veta vad blankarnas case i aktien är, men av aktörerna att döma bedömer vi att det handlar om en mix av kvalitativa och kvantitativa blankare, det vill säga både fundamentalt- och momentumstyrda. I januari 2025 publicerades en blankarrapport på Xvivos främsta konkurrent TransMedics, vilket vi bedömer kan ha triggat blankarintresset i Xvivo.

Estimat

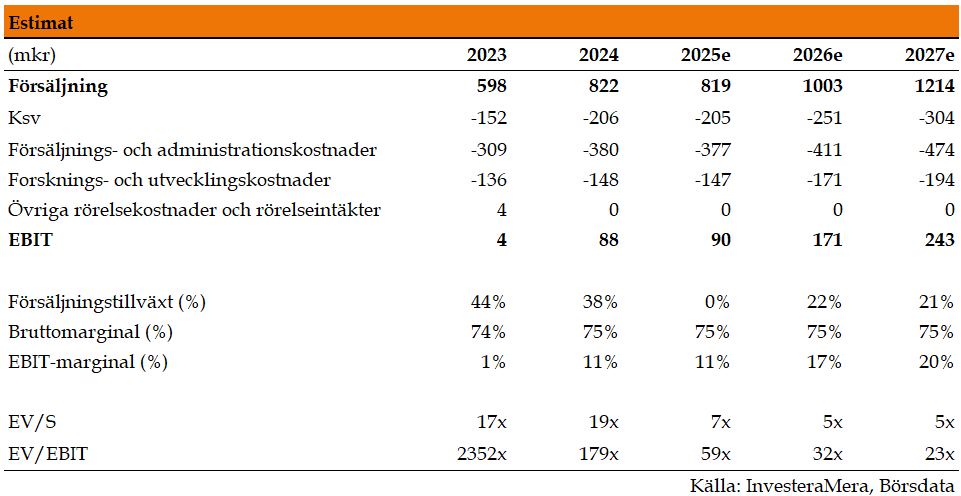

Vi penslar in en relativt modest avslutning på 2025e, där försäljningen uppgår till ungefär samma nivåer som 2024, vilket i stora drag är i linje med Factset-konsensus. Vi tycker att mycket talar för att Q2 var ett hack i kurvan och att tillväxten kommer att återkomma under 2026 och framåt.

Vi bedömer att bruttomarginalen kommer att ligga kvar på nuvarande nivåer om 75%. På kort sikt kommer bolaget att investera i försäljning och marknadsföring i USA, men vi bedömer att rörelsemarginalen kommer att röra sig uppåt i takt med att bolaget får en större operativ hävstång.

Xvivo förväntas presentera sin Q3-rapport den 23 oktober. Analytikerkåren har inför rapporten gått ut och sänkt sina prognoser och vår bedömning är att förväntningarna är lågt ställda. Factset-konsensus väntar sig en negativ tillväxt om 2% jämfört med motsvarande period förra året. Vi bedömer att nedsidan på en dålig rapport borde vara relativt begränsad.

Värderingsresonemang

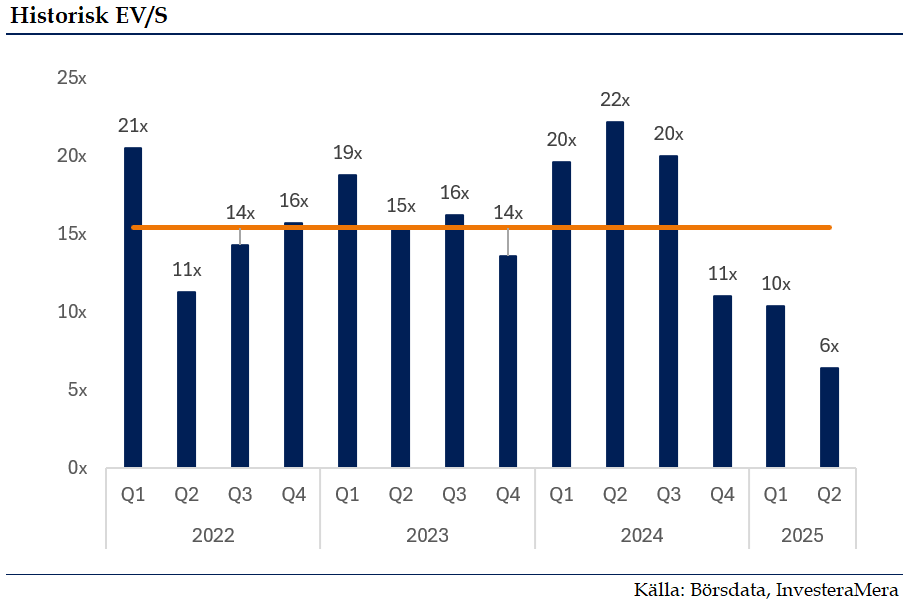

I takt med den fallande aktiekursen har också bolagets värdering sett till EV/S sjunkit rejält de senaste kvartalen och handlas nu till cirka 6x, jämfört med ett snitt på drygt 15x de senaste tre åren. Vi bedömer att en återgång till tillväxt är den viktigaste faktorn för att multipeln ska stiga tillbaka mot historiska nivåer.

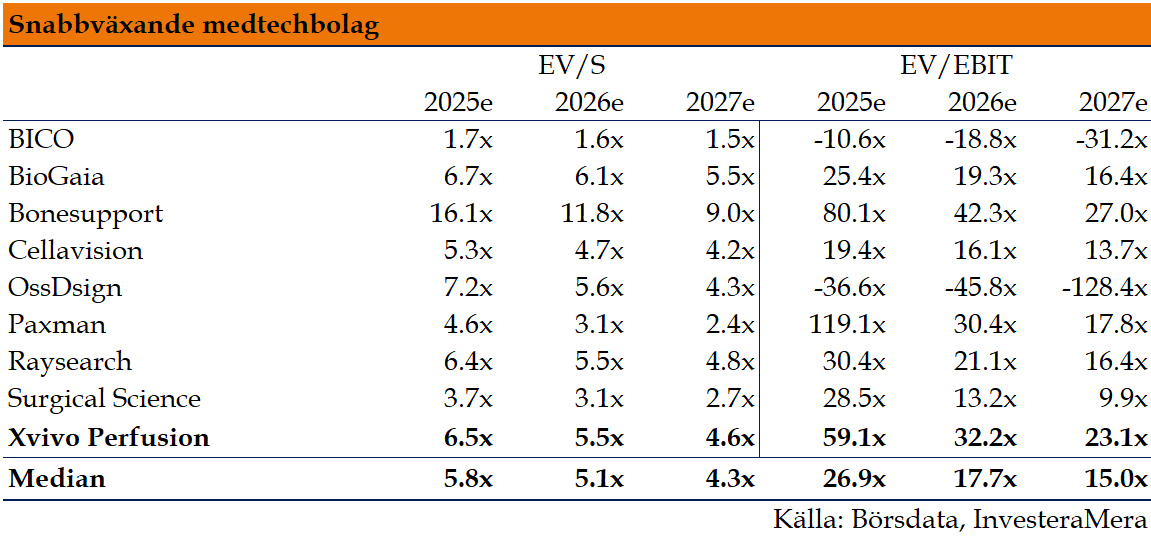

Sätter vi Xvivos värdering i kontext med vad andra snabbväxande medtechbolag handlas till för värderingsmultiplar så förefaller Xvivo, trots den senaste tidens branta kursnedgång, att fortsatt handlas till en premie jämfört med peers på våra prognoser och även på Factset-konsensus både på EV/S och EV/EBIT. Vi vill betona att Xvivo under en väldigt lång tid har handlats till en premie jämfört med peers, sannolikt förklarat av den höga tillväxttakten man levererat.

Trots den senaste tidens turbulens anser vi att Xvivo är ett bolag som fortsatt ska handlas till en premie jämfört med peers. Bolaget har enligt vår uppfattning en dominant position i sin nisch och verkar i en marknad med en stark strukturell tillväxt, vilket vi bedömer kommer att möjliggöra för en långsiktig uthållig tillväxt för bolaget.

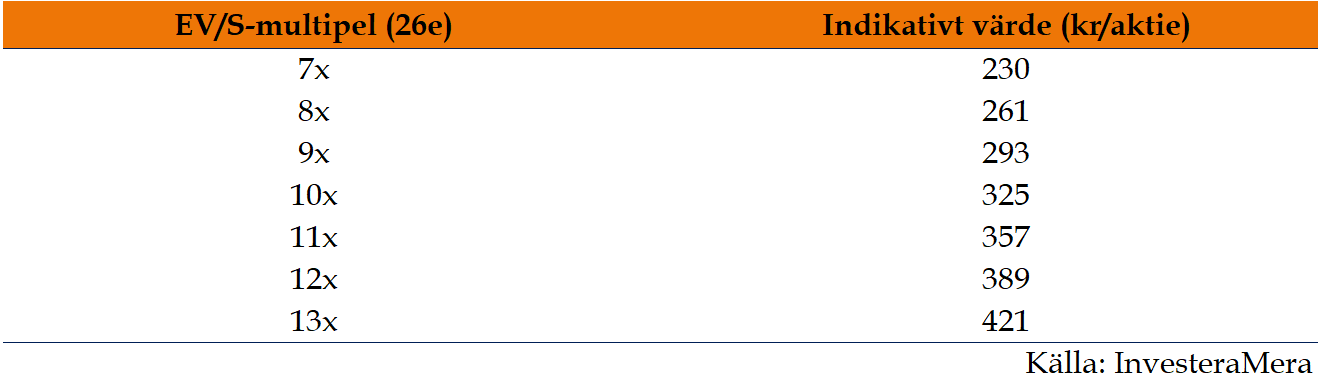

Nedan presenterar vi en känslighetsanalys där man kan se det potentiella aktievärdet givet olika EV/S-multiplar.

Risker

Dessa är de primära riskerna vi ser i caset:

- Fortsatt svaghet i transplantationsmarknaden

- Försening i studier och produktlanseringar (hjärta, lever)

- Analytikerkonsensus ligger relativt högt för 2026e. Vi bedömer att det finns risk att dessa revideras ned

Sammanfattning

I Xvivo ser vi ett kvalitetsbolag som är dominant i sin nisch, där alldeles för mycket negativt har prisats in i aktiekursen på dagens nivåer. Trots att aktien inte ser billig ut på kort sikt ser vi goda förutsättningar att tillväxten kommer att återgå under 2026e. De höga blankningsnivåerna kan ge ytterligare bränsle om aktien börjar prestera starkt och blankare börjar täcka sina positioner. Vi anser att Xvivo är ett KÖP på dessa nivåer.

Skribenten äger aktier i bolaget

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.