Marknadsledaren för skalpkylning i samband med kemoterapi, har utvecklats väl på börsen det senaste året. Efter att ha köpt upp sin största konkurrent har bolaget nu nästintill en monopolställning i USA. Bolaget har ett gott track record av att leverera tillväxt med en CAGR om över 25% sedan IPOn 2018. Kommer tillväxtresan att fortsätta?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Introduktion

Paxman har utvecklat en kylmössa för att förebygga håravfall i samband med kemoterapi. Genom att kyla ner hårbotten under behandlingen minskas cellgifternas påverkan på hårsäckarna, vilket i kliniska studier visat att patienter i genomsnitt kan behålla upp till 70% av sitt hår. Bolaget har sin grund i en personlig erfarenhet. När Glenn Paxmans fru Sue behandlades för cancer på 1990-talet drabbades hon av håravfall, vilket blev startskottet för utvecklingen av tekniken. Familjen är fortfarande djupt engagerad i bolaget, där sonen Richard idag är VD. Familjen, tillsammans med andra insynspersoner, äger cirka 30% av bolaget.

Cirka 65 % av Paxmans försäljning kommer från USA, vilket enligt vår mening också är den marknad med störst framtida potential och där investerares fokus bör ligga. Genom förvärvet av sin främsta konkurrent, Dignitana, tidigare i år har bolaget dessutom förstärkt sin redan starka position på den amerikanska marknaden, som nu nästintill kan liknas vid ett monopol.

När Paxman köpte Dignitana adderade man nästan 100 Mkr i årlig omsättning, varav runt 90% kommer från USA. Dignitana var dock inte lönsamma, vilket innebär att Paxmans lönsamhet initialt sjunker. På sikt ser vi förvärvet som väldigt positivt för Paxmans tillväxtresa då man köper en stor installerad bas av system på den amerikanska marknaden. Dignitanas skalpkylningssystem är snarlikt Paxmans, och vår uppfattning är att båda systemen kommer att rulla parallellt tills vidare. Dignitana konsoliderades in i koncernen i början av juni.

Källa: Paxman delårsrapport

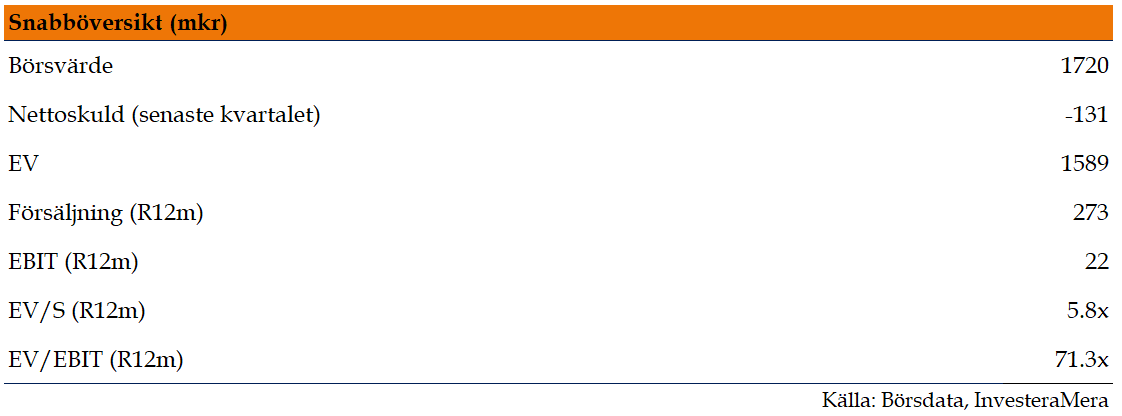

Finansiell översikt

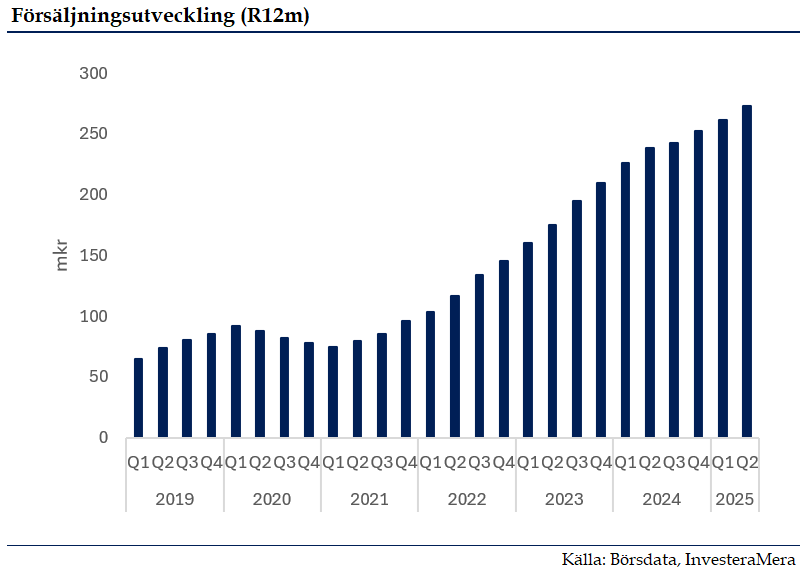

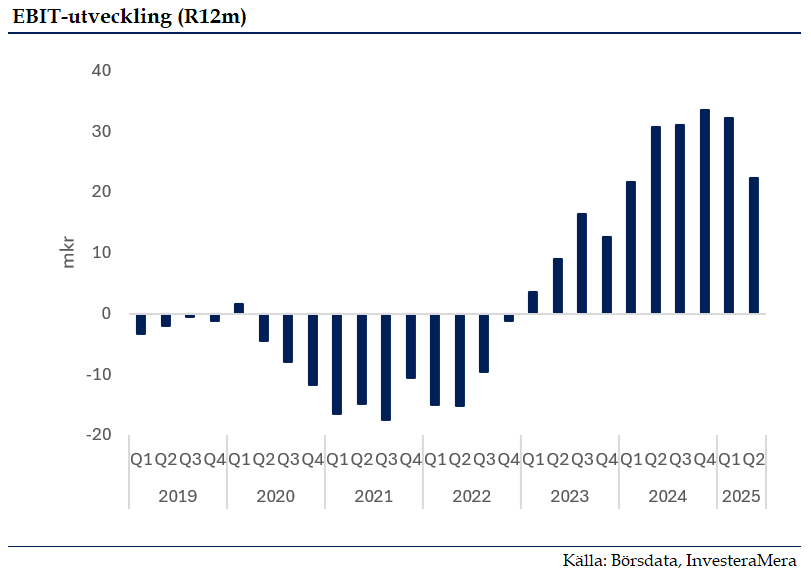

Paxman har levererat en mycket fin tillväxt de senaste åren och omsätter nu över 270 Mkr på rullande 12 månader. Tillväxtresan började särskilt ta fart 2021, i samband med att American Medical Association (AMA) gav ut temporära kostnadsersättningskoder för skalpkylning. Mer om detta snart.

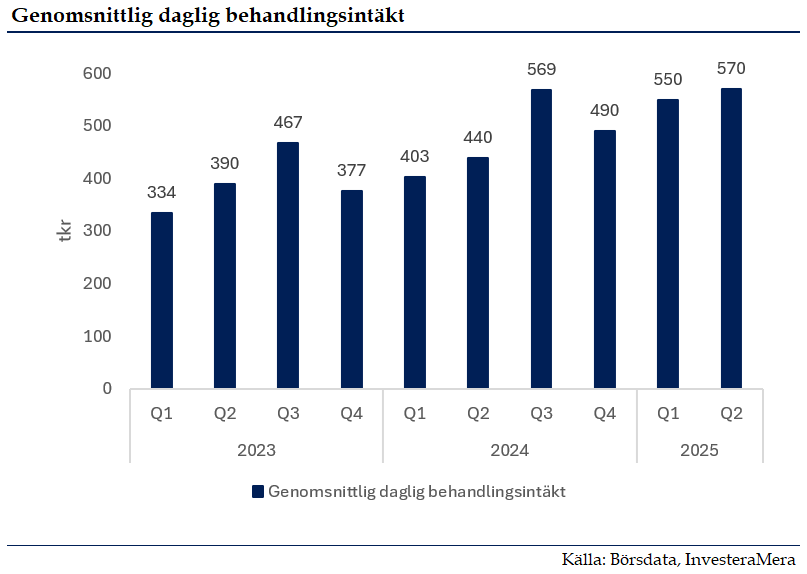

Som en följd av detta har användningsgraden på de system som finns installerade i USA haft en tydligt ökande trend de senaste åren. En KPI som bolaget mäter och delar med sig av till marknaden är den genomsnittliga dagliga behandlingintäkten i USA, vilken under Q2 låg på 570 tkr. Användningsgraden är dock fortsatt på mycket låga nivåer i förhållande till kapaciteten. Det är värt att notera att Q3 2024 var en outlier då bolaget fick en order från amerikanska veteran affairs (VA), vilket gav en engångsboost till KPIn.

Den starka försäljningsutvecklingen har också bidragit till en vändning i rörelseresultatet, och sedan Q2 2023 redovisar Paxman vinst på EBIT-nivå. Omfattande investeringar i produktutveckling har tidigare tyngt det fria kassaflödet, men sedan Q2 2024 är bolaget även kassaflödespositivt.

Investeringscase – expansiv tillväxtfas framöver

Paxman kommer från en lång period av investeringar i att placera ut skalpkylningssystem i USA. Bolaget tjänar inte pengar på att sälja systemen i USA, utan erhåller i stället intäkter när en patient genomgår en behandling. Bolaget har idag, efter förvärvet av Dignitana, en installerad bas på cirka 2 500 system i USA, motsvarande en närvaro på omkring 33% av alla relevanta cancerkliniker i landet. Användningsgraden av systemen är låg: i genomsnitt behandlas endast 6–7 patienter per system och år, vilket ska jämföras med en potential på flera hundra patienter per system årligen. Det ligger därför en stor tillväxtmöjlighet i att öka användningsgraden per installerat system. Vad är det då som talar för att nyttjandegraden kommer att öka framöver?

Historiskt har patienter varit tvungna att bekosta skalpkylning ur egen ficka, men sedan 2021 finns det koder (CPT klass III) som kliniker kan använda för att få betalt från patientens försäkringsbolag eller medicare. Det här innebär att incitamenten från klinikens sida att utföra behandlingen har ökat eftersom de till viss del har ökad visibilitet om hur mycket de kommer få betalt för processen. I nuläget har cirka 40% av klinikerna gått över till denna försäkringsbaserade betalningsmodell och 60% är kvar i self pay där patienten betalar.

De kliniker som gått över till den försäkringsbaserade modellen har i snitt sett en ökning om 300% i nyttjandegrad, vilket skvallrar om att den finansiella bördan för patienter är det som varit en flaskhals för marknadsupptag historiskt. Det här stöds även av en artikel i Forbes som visar att 58% av patienter inte initierat en dialog om skalpkylning på grund av den finansiella biten.

2026 och framåt har potential att bli en game changer för bolaget, med två potentiella tillväxtmotorer.

- Från och med 2026 kommer de nuvarande CPT klass III-koderna i USA att uppgraderas till klass I-koder. Skillnaden är viktig: klass III är tillfälliga och mer osäkra, vilket gör att kliniker ibland riskerar att inte få ersättning för en behandling trots att koden finns. Klass I däremot är permanenta, fullt etablerade koder som försäkringsbolagen känner igen och ersätter rutinmässigt. För kliniker innebär det att intäkterna blir mer förutsägbara och administrativa hinder minskar, vilket i sin tur gör det enklare för fler patienter att få tillgång till behandlingen.

- Ovanpå detta förväntas även bolagets nya produkt för nervsmärta att lanseras under 2026. Med ungefär samma teknik kyler man i stället händer och fötter vid kemoterapi för att förebygga nervskador som orsakas av behandlingen (CIPN). Vi bedömer att marknaden är ungefär lika stor som för skalpkylning, vilket såklart adderar ytterligare ett potentiellt tillväxtben för bolaget framöver. Här kan man också argumentera för att det medicinska behovet är större än för skalpkylning.

Aktie- och flödesdiskussion

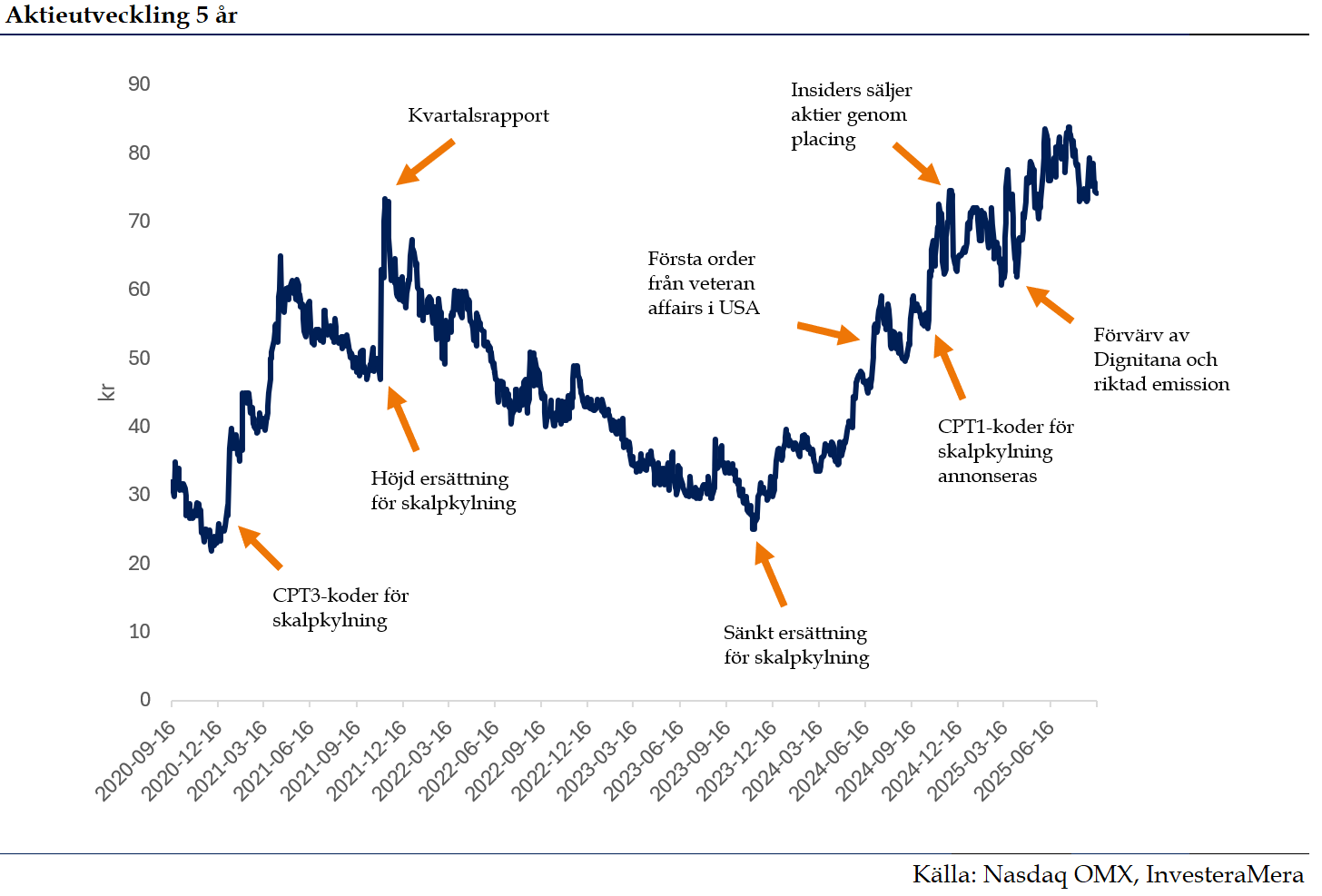

Aktien har presterat stabilt under 2025 och är upp över 10% YTD. Viktiga triggers för aktien i närtid är:

- Slutgiltiga ersättningsnivåer för skalpkylning under CPT klass I-koderna (November 2025)

- Kvartalsrapport för det tredje kvartalet (14 November 2025)

- Ytterligare data från CIPN-studie i Singapore (slutet 2025)

Aktien har faktiskt en historik av att ha gått ned på delårsrapporter de senaste två åren. Den har dock återhämtat sig mellan rapporterna och har trendat upp stadigt sedan slutet av 2023. Det institutionella ägandet har ökat markant och det är tydligt att det är allt fler som fått upp bolaget på sin radar och positionerat sig inför 2026 och framåt. Vi bedömer att det här också en konsekvens av ökat börsvärde och likviditet, där bolaget nu är investerbart för ett större antal institutionella aktörer.

I samband med den riktade emissionen under sommaren åtog sig ledningen och styrelsen en så kallad lock-up-period. Denna period löpte ut den 21 september. Vår bedömning är att ledningen och styrelsen har ett långsiktigt engagemang i bolaget, men det är relevant information för investerare att känna till, särskilt med tanke på att det finns en historik av försäljningar som tidigare har påverkat aktiekursen.

Estimat

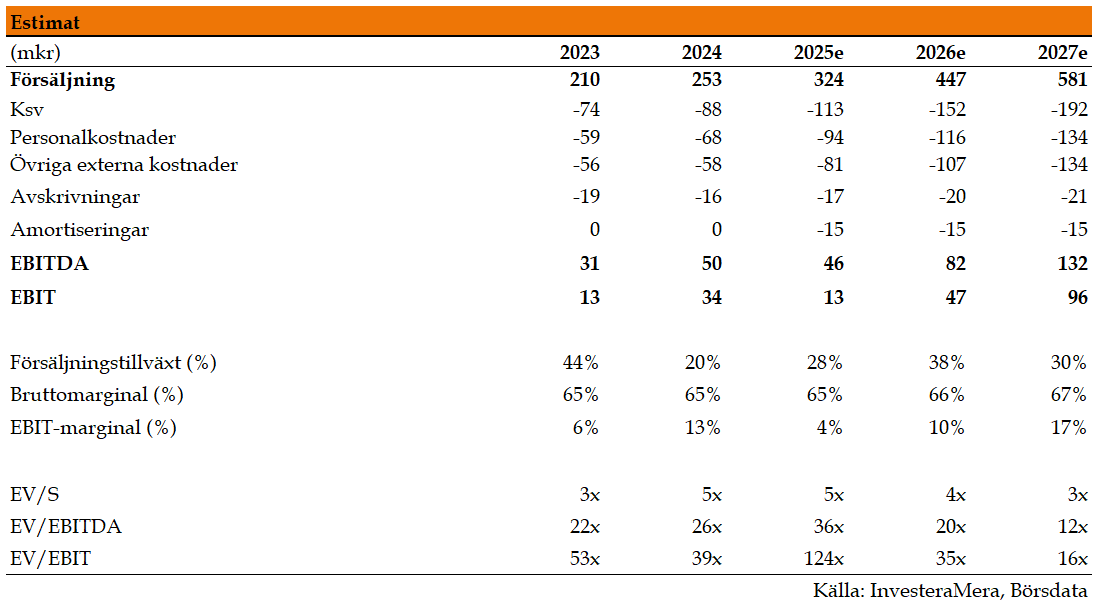

Vi estimerar en stark försäljningsutveckling kommande år. 2025 drivs främst av förvärvet av Dignitana, men tyngs också av svagheten i dollarn där bolaget har majoriteten av sin försäljning. Under 2026 bedömer vi att försäljningen primärt kommer drivas av introduktionen av CPT klass I-koder i USA.

Vår bedömning är att bruttomarginalerna kommer att öka något från dagens nivåer om 65% till 70% på sikt, framför allt drivet av att fler patienter behandlas inom den försäkringsbaserade modellen, vilket har en högre prispunkt. Personalkostnader och övriga externa kostnader kommer att öka i takt med att bolaget växer, men bör sjunka som andel av försäljning genom skalfördelar och synergieffekter. Vi ser framför oss långsiktiga EBITDA-marginaler om 30%.

Bolaget genomförde under mars 2025 en riktad emission om strax över 120 Mkr och balansräkningen ser för närvarande stabil ut med en nettokassa om strax över 130 Mkr.

Värderingsresonemang

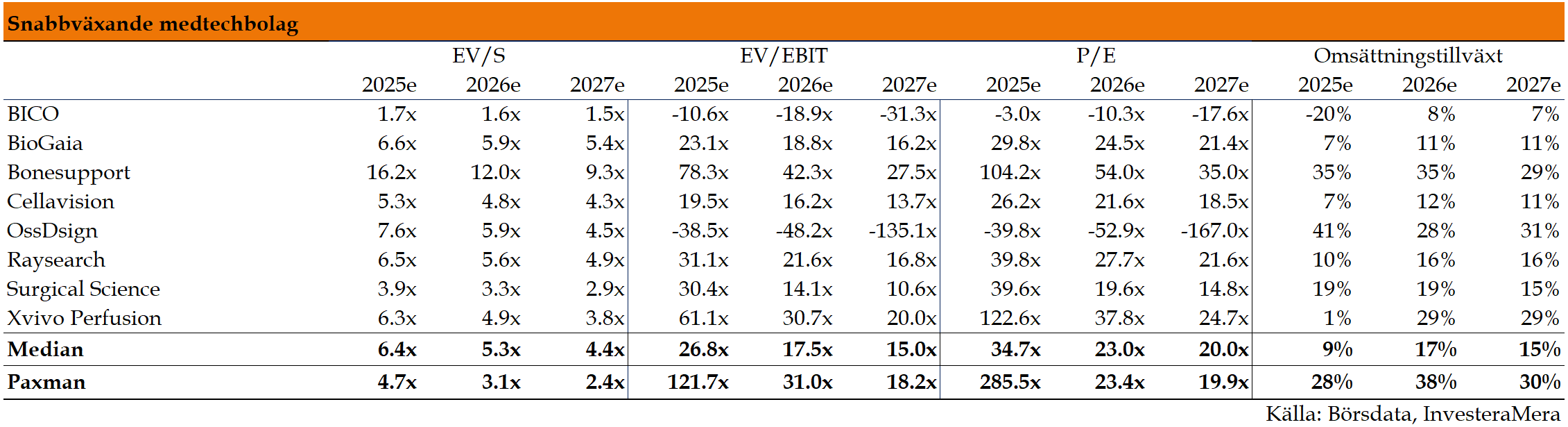

För att bedöma värderingen jämför vi Paxman med andra snabbväxande medicinteknikbolag i Sverige. Baserat på EV/S framstår Paxman som attraktivt värderat och handlas med rabatt relativt vår utvalda peer-grupp. På en EV/EBIT-multipel ser bolaget däremot inte billigt ut, vilket främst kan förklaras av att EBIT-nivån fortfarande är numeriskt låg efter förvärvet av Dignitana under 2025, vilka hade sämre lönsamhet än Paxman. Man ska också komma ihåg att bolaget gör amortiseringar av goodwill löpande, vilket tynger EBIT.

Vi vill betona att vi, baserat på våra estimat och FactSet-konsensus, förväntar oss att Paxman växer avsevärt snabbare än medianen i peer-gruppen de kommande åren. Eftersom vi anser att försäljningstillväxten är den faktor som starkast förklarar vilken multipel dessa bolag handlas till, menar vi att Paxman rimligen bör kunna värderas till en EV/S-multipel på 5-6x under 2026e. Det skulle motsvara ett aktievärde på 102–121 kronor. Samtidigt vill vi understryka att estimatrisken är högre i Paxman än i jämförbara bolag, då prognoserna inkluderar en kraftig tillväxt kopplad till införandet av CPT klass I-koder.

Nedan presenterar vi en känslighetsanalys baserad på olika multipelantaganden:

Risker

Det finns lite olika risker i Paxman beroende på vilken tidshorisont man har. På kort sikt anser vi att de tydligaste riskerna är:

- Fortsatt svaghet i dollarn påverkar försäljningen mycket, då bolaget har cirka 65% av försäljningen i USA

- Potentiellt negativt utfall i beskedet om kostnadsersättning som väntas under november

- Integrationsproblem med Dignitana som kan tynga försäljning och resultat på kort sikt

- Förseningar för bolagets nya produkt för behandling av nervskador i samband med kemoterapi (CIPN)

På längre sikt ser vi följande risker i caset:

- Fortsatt innovation inom cancerbehandlingar som inte orsakar håravfall, vilket skulle minska behovet för skalpkylning

- En relativt låg innovationshöjd på systemen, där en större aktör skulle kunna komma in och konkurrera om marknaden skulle bli tillräckligt lukrativ

Disclaimer: Skribenten äger inte aktier i bolaget.

Diskutera aktien och analysen med författaren i vår Facebook-grupp eller på vår Discord.