Detta är en gästanalys av traderprofilen @Longterms1 på plattformen X.

Egetis Therapeutics närmar sig en avgörande milstolpe. Med EU-godkännande i ryggen, FDA-möte runt hörnet och starka amerikanska investerare som backat bolaget ser jag ett intressant case på kort- till medellång sikt.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

Egetis Therapeutics är ett svenskt läkemedelsbolag som utvecklar behandlingar för sällsynta sjukdomar. Bolagets ledande kandidat heter Emcitate och utvecklas mot MCT8-brist, en ovanlig barnsjukdom. Emcitate fungerar genom att ersätta det aktiva sköldkörtelhormonet T3 på ett sätt som inte kräver den defekta transportören MCT8, och har visat goda resultat i kliniska studier.

Det finns redan idag ett Expanded Access Program i USA och Europa, vilket innebär att läkare kan skriva ut Emcitate till patienter trots att det ännu inte är godkänt. Detta baseras på en fas 2-studie, där man visade att Emcitate hade en god effekt. Jag tycker att detta är något som tar ned risknivån i projektet.

Läkemedlet godkändes av EU-kommissionen 2025 och Egetis förbereder nu lansering i Europa (Tyskland är redan i gång). Amerikanska FDA intog dock en mer konservativ hållning och ville se en placebokontrollerad fas 3-studie för ett godkännande i USA.

Mot ett marknadsgodkännande i USA

Egetis har kämpat länge med att få in sina 16 patienter till sin fas 3-studie (ReTRIACt). Vid senaste uppdateringen den 18 augusti i år meddelade man att 15 patienter hade rekryterats. Tidigare under sommaren fick bolaget en så kallad ”Breakthrough Therapy Designation” (BTD) från FDA, vilket ger flera fördelar när det gäller att få Emcitate godkänt i USA. Bland annat kan man ansöka om en prioriterad ansökningsprocess (Priority Review) och skicka in en rullande ansökan (Rolling Review), där olika delar lämnas in successivt, vilket leder till en snabbare och smidigare process. FDA bad Egetis att ansöka om ett så kallat Type B-möte (pre-NDA). Egetis skickade in ansökan för detta den 17–18 augusti.

Mötet med FDA ska hållas inom 60 dagar, vilket innebär att det bör ske runt den 16–17 oktober. Några dagar innan mötet får Egetis veta vilka frågor som ska tas upp. Cirka 30 dagar efter pre-NDA-mötet får bolaget de officiella protokollen (”minutes”) från FDA. Det är vanligt att bolag kommunicerar utfallet i samband med detta, vilket i så fall sker omkring den 16–17 november (eftersom den 16:e är en söndag, troligen den 17:e). Jag tror att detta kommer vara en stor trigger för aktien.

Så vad tror jag händer på mötet? FDA har gett BTD och begärt att Egetis ska ansöka om ett möte. Jag tolkar detta som att FDA anser att Emcitate har potential och behöver nå patienterna snabbt. Jag tror därför att man på mötet får grönt ljus att stänga fas 3-studien på 15 patienter i stället för att vänta på den sista. Studien har bara 30 dagars uppföljning, så alla patienter har gått klart studien sedan mitten av september, vilket innebär att datan borde kunna läsas ut snabbt.

Jag gissar att man har topline-resultat i december, men det kan möjligen dröja till januari – det spelar mindre roll. Det primära effektmåttet i fas 3-studien är att mäta T3, vilket var det sekundära effektmåttet i studien för godkännandet i Europa. Det primära effektmåttet i den tidigare studien var att mäta neurokognitiva förbättringar – den nådde man alltså inte, och i samband med det gick den förväntade prisbilden för läkemedlet ner. DNB Carnegie skrev i en uppdatering från augusti att priset i Europa nu är 210 000 EUR per patient och år, och man förväntar sig att det kommer vara 375 000 USD per patient och år i USA.

Jag tror också att man beslutar sig för att skicka in enligt Rolling Review – antingen direkt eller efter fas 3-studien. Det finns en poäng i att skicka in direkt med all tidigare data för att ”starta klockan” och sedan komplettera med fas 3 efteråt. Tidsaspekten kan vara viktig eftersom man behöver få godkännande senast den 30 september 2026 för att kunna få sin Rare Pediatric Disease Priority Review Voucher (PRV). Detta är en voucher man får om man utvecklar läkemedel för sällsynta barnsjukdomar, som ett extra incitament. Tidigare har en sådan voucher kostat omkring 100 MUSD, men sedan beslutet att avsluta programmet efter den 30 september 2026 har priserna skjutit i höjden och de handlas nu mellan 150–160 MUSD (Bavarian sålde nyligen en för 160 MUSD).

När Egetis får sitt godkännande erhåller de alltså en PRV som de kan sälja; hälften av värdet går till de tidigare ägarna av Emcitate (RTT), enligt avtalet som slöts mellan PledPharma och RTT när PledPharma förvärvade Emcitate. Vi kan säga att Egetis får cirka 700 MSEK kort efter ett potentiellt godkännande under 2026. Bolaget har sagt att man förväntar sig att kunna skicka in ansökan i slutet av 2025. Man kommer troligen att få Priority Review, och då bör PDUFA-datumet landa under sommaren 2026.

Aktie- och flödesdiskussion

Mötet och minutes från mötet kommer alltså att vara av stor vikt för bolaget. Därför tror jag också att det kommer att ge en stark rörelse i aktien – särskilt nu när man löst finansieringen genom en riktad emission till mycket starka investerare. Utöver att Frazier (största ägare med 17–18 %) återigen deltog (antar att de tog pro-rata?) kom det in ytterligare tre specialistfonder från USA: Invus, Petrichor och Woodline Partners LP. Tidigare har man haft diskussioner med BlackRock om ytterligare ett lån på 15 MUSD, men jag antar att Frazier hellre såg chansen att investera mer på en attraktiv nivå (5,10 kr) inför vad som väntar de kommande 6–9 månaderna. Under den perioden väntas minutes från pre-NDA, fas 3-data, inlämning, godkännande och försäljning av vouchern – samt eventuellt ett bud på hela bolaget.

Under 2023 gick rykten om ett bud på hela bolaget, men det blev inget då, och kort därefter gick Frazier in. Jag blir inte förvånad om Frazier kommer att driva på för en försäljning av hela bolaget efter godkännandet. Emcitate är troligen en perfekt tillgång för ett större bolag inom ultra-rare diseases, till exempel Ultragenyx, PTC Therapeutics, Sanofi, Takeda eller Biomarin. Med tanke på att de dessutom får vouchern på köpet bör det ses som attraktivt, och de kan enkelt implementera Emcitate i sina befintliga säljorganisationer.

Estimat och värderingsresonemang

Så vad kan det vara värt? Av de analyser jag sett uppskattas det finnas cirka 2 400 patienter i USA och 3 200 i Europa. Priset i USA estimeras till 375 000 USD per patient och år, och 210 000 EUR per patient och år i EU. Idag finns ingen behandling, och Egetis kommer att vara ensamma på marknaden. Redan innan godkännande i EU och USA har man över 230 patienter som får behandlingen, och dessa patienter i EU håller nu på att konverteras till betalande patienter. Baserat på detta är det rimligt att anta en hög marknadspenetration – säg 35 %. Det motsvarar cirka 840 patienter i USA och 1 100 patienter i EU.

Peak sales USA: 315 MUSD

Peak sales EU: 230 MEUR

Peak sales nås troligen inom 4–5 år efter lansering. Med godkännande i mitten av 2026 blir intäkterna från USA troligen relativt modesta det första året. Europa kan bidra med en del, troligen 5–10 % av peak sales. Därtill tillkommer vouchern på cirka 700 MSEK. 2027 bör man nå 10 % av peak sales i USA och något mer i Europa – cirka 500 MSEK i försäljning är rimligt att anta, och bolaget bör då kunna visa svarta siffror.

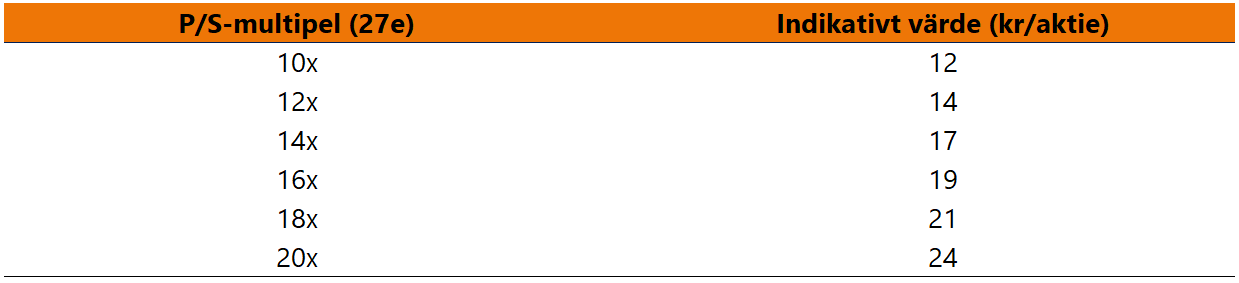

En rimlig värderingsmultipel bör vara P/S 10–20. På 2027 års siffror skulle det innebära ett börsvärde kring 5–10 miljarder kronor, eller 12-24 kronor per aktie. Det här scenariot bygger givetvis på ett godkännande för Emcitate i USA.

Ytterligare potentiell uppsida i Japan

Man har även en regulatorisk process i Japan som pågår. Man skulle få feedback i slutet av sommaren eller början av hösten, men ännu har inget meddelats, vilket antyder en viss försening. I Japan har man redan identifierat 67 patienter. Prisbilden i Japan bör likna den i Europa, möjligen närmare den i USA – men det återstår att se. En liten ”kicker” i alla fall, med 67 patienter redo att behandlas för cirka 200 000 EUR per patient och år, vilket motsvarar omkring 13 MEUR per år. I Japan har man ett licensavtal med Fujimoto för utveckling och försäljning. Man söker även partnerskap i MENA och tecknade under Q2 ett distributionsavtal i Turkiet (vilket troligen ger låga volymer).

Risker

- FDA vill se att samtliga 16 patienter rekryteras till studien, vilket skulle dra ut tidslinjen

- Kommersialiseringsrisk. MCT8-brist är en ultraovanlig sjukdom och det är svårt att hitta patienter, vilket kan hämma bolagets försäljning

- Klinisk risk. Bolaget är boende av att leverera positiva data i fas III-studien i USA för att caset ska spela ut sig

Sammanfattning

I Egetis ser jag ett case med flera triggers under de kommande 6–9 månaderna. Aktien är relativt pressad på grund av trögheten i rekryteringen till studien och den tidigare osäkra finansieringen. Finansieringen är nu löst med bravur, och om pre-NDA-mötet spelar ut som jag tror kan vi snart bocka av studien. Specialister från USA flockas kring aktien, och jag skulle säga att i den här kategorin av marknadsvärde är intresset svårmatchat. Om saker spelar ut som jag tror bör aktien åtminstone kunna dubblas inför eller på studiedatan, för att därefter troligen fortsätta upp inför PDUFA, då tidslinjen är ganska tight.

Skribenten äger aktier i bolaget.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.