Arla Plast är ännu ett bolag som noterades under 2021-hypen och drogs ned i kurs precis som mycket annat. Bakom den svaga kursutvecklingen döljer sig dock ett kvalitetsbolag, som värderas på låga nivåer.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Verksamhet

Arla Plast tillverkar extruderade plastskivor, främst i materialet polykarbonat, men även ABS, PETG och PMMA. Priset på insatsvaror är volatilt och kan påverka bruttomarginalen på kort sikt.

Produkterna används bland annat i maskinskydd, ljudbarriärer, växthus, pooltak, resväskor och butiksinredningar. Produktionen sker i fyra fabriker i Sverige, Tjeckien och Spanien, med en distributionsenhet i Tyskland. Bolaget har kunder i över 45 länder, främst konverterare, vakuumformare och distributörer.

Källa: Arla Plast

Historia

Arla Plast grundades 1969 i Borensberg av Arne Larsson. Bolaget började med plastskärmar för bilar – ett billigare alternativ till originaldelarna. När man insåg att spillmaterialet kunde återanvändas växte en ny idé fram, och 1974 installerades den första extruderingsmaskinen.

Källa: Arla Plast

Under slutet av 1970-talet breddades produktionen till plastskivor i polykarbonat, och Arla Plast valde att helt lämna fordonsdelen för att fokusera på extrudering.

På 1990-talet inleddes en internationell expansion, och bolaget gick från nordisk leverantör till europeisk aktör. 2006 öppnades den första fabriken i Tjeckien, följd av ytterligare en 2012. Tillväxten har fortsatt genom förvärv, bland annat Alphaplex i Tyskland (2022) och Nudec i Spanien (2024), vilket har stärkt både kapacitet och marknadsnärvaro.

Ledning och ägare

Arla Plast är familjeägt av grundaren Arne Larssons släktingar, som tillsammans äger drygt 50 % av bolaget. Ordförande är Jan Synnersten, barnbarn till Arne Larsson, som personligen äger 10,6 % av bolaget, motsvarande ett värde på cirka 130 Mkr.

På ägarlistan finns även investmentbolaget Svolder, som är näst största ägare. Andra kända namn är Staffan Persson, Gerald Engström och Conni Jonsson.

Christian Krichau är VD sedan 2021 och har arbetat på Arla Plast sedan 2015. Trots det äger han endast 2 000 aktier, och CFO äger enbart 1 500 aktier. Detta kan utgöra en risk, då ledningen är relativt ny och aktieägandet bland toppcheferna är begränsat.

Christian Krichau. Källa: Arla Plast

Finansiellt

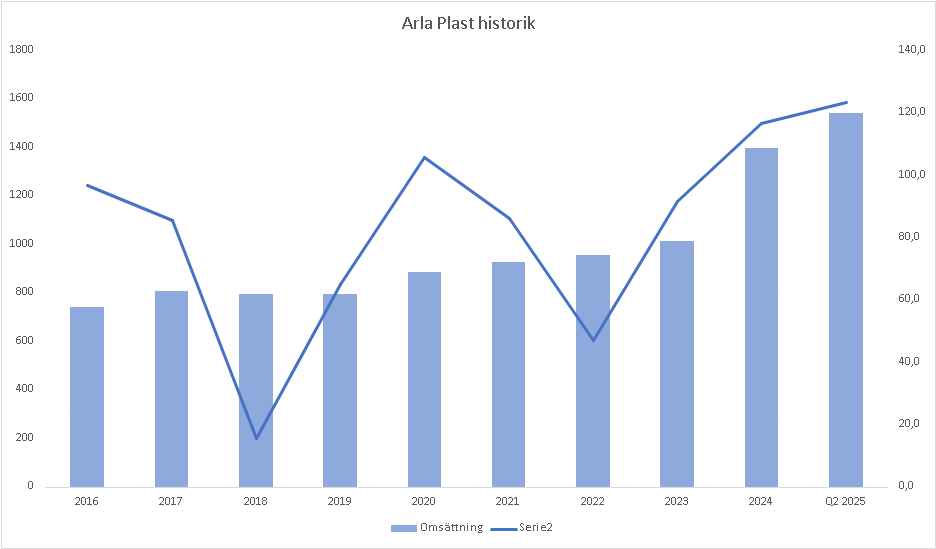

Arla Plast växer organiskt med cirka 3–4 % per år, med en målsättning på 5 %. Därutöver finns möjlighet till ytterligare tillväxt genom förvärv, då marknaden består av många små och medelstora aktörer.

Sedan starten 1969 har bolaget inte haft ett enda förlustår. Målsättningen är att nå en rörelsemarginal på över 10 % över en konjunkturcykel. De senaste fem åren har marginalen i snitt legat på 7,9 %, och på R12 är den 8 %.

Värdeskapande förvärv

Förvärvet av Alphaplex i Tyskland 2022 var strategiskt. Bolaget omsatte då cirka 100 Mkr med en rörelsemarginal på 8 %, och Arla betalade endast 5,2x EBIT – en attraktiv multipel.

I början av 2024 förvärvades Nudec i Spanien. Förvärvet ökade omsättningen med cirka 40 %. Historiskt har Nudec haft god lönsamhet, men vid förvärvet gick bolaget med förlust. Köpeskillingen landade på endast 0,2x omsättningen.

Lönsamhetsproblemen berodde på låg effektivitet och olönsamma kontrakt, men dessa har fasats ut. Nudec redovisas nu som segmentet Spanien. Före förvärvet var marginalen –2 %, men den har förbättrats till 5,1 % i Q2. Om man extrapolerar trenden betalade Arla i praktiken runt 3,5x EBIT – en mycket god affär.

Nuläge och värdering

På R12 omsätter Arla Plast 1 543 Mkr med ett rörelseresultat på 124 Mkr, vilket motsvarar en nuvarande värdering på cirka EV/EBIT 9,5.

I senaste kvartalet minskade omsättningen 7 % organiskt, medan rörelseresultatet ökade med 53 %. Prispress på råmaterial har haft en negativ påverkan på bruttomarginalen, men förbättrade marginaler i Spanien har drivit resultatet uppåt.

Balansräkningen är stark: Arla Plast är en kassako med ett fritt kassaflöde på 156 Mkr det senaste året. Förvärvet av Nudec finansierades helt via eget kassaflöde och lån, men bolaget har redan återgått till nettokassa på 40,8 Mkr. Dock flaggar ledningen för kommande investeringar i befintliga anläggningar, vilket kortsiktigt kan bli en capex puck.

Estimat och slutsats

Mina estimat för helåret är en omsättning på cirka 1 600 Mkr och en rörelsemarginal på 9 %, vilket skulle innebära en EV/EBIT på cirka 8,2. Det tycker jag är för lågt för ett bolag av den här kvaliteten.

Arla Plast har nu gjort två värdeskapande förvärv till låga multiplar och visat att man via operational excellence kan lyfta marginalerna. Lägg till en lång historik av lönsamhet, en stark ägarfamilj och en stabil, uthållig utdelning – då anser jag att bolaget borde värderas högre, runt 12x EBIT.

Med en stark balansräkning, hög kassagenerering och potential för ytterligare förvärv tycker jag aktien är köpvärd på dagens nivåer, trots årets starka kursutveckling.

Disclaimer: Jag äger aktier i Arla Plast.

Diskutera aktien och analysen med författaren i vår Facebook-grupp eller på vår Discord.