I RaySearch ser vi ett case som har potential att gå starkt på 6–12 månaders sikt. Med bruttomarginaler norr om 90% är det här ett case som kan skala riktigt bra i takt med fortsatt försäljningstillväxt. Svag leverans i Q2 har fått investerare att fråga sig om tillväxtresan bromsat in, vilket enligt vår mening har skapat ett attraktivt ingångsläge i aktien.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

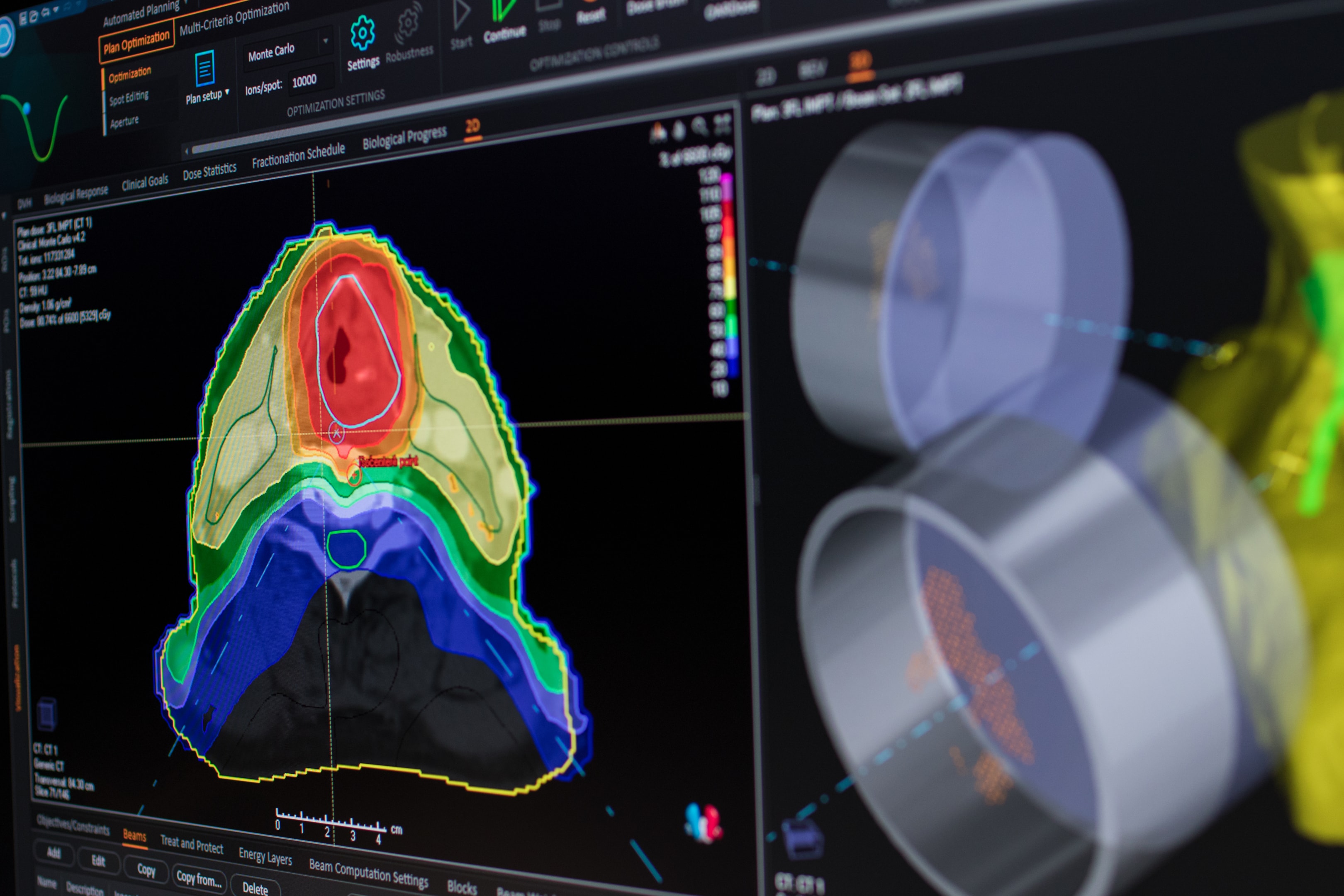

RaySearch utvecklar mjukvara som optimerar strålbehandling vid cancer. Huvudprodukten RayStation är ett dosplaneringssystem för strålbehandling.

Enkelt förklarat tar ett dosplaneringssystem patientens bilder och kombinerar dem med hur strålning levereras. Systemet räknar sen ut en plan som maximerar strålningen i tumören och samtidigt minimerar strålning i frisk vävnad.

RayStation finns idag vid över 1 000 kliniker globalt och USA är bolagets största marknad med ~40% av försäljningen. Marknadsarknadsandelen är störst inom protonbehandling där 43 av 46 kliniker i USA och Kanada idag använder RayStation. En stor del av bolagets “moat” ligger i att RayStation går att koppla mot många olika maskintyper, alltså inte bara en hårdvaruleverantör.

Bolaget tjänar framför allt pengar genom en initial licensavgift när en klinik börjar använda mjukvaran, och därefter en årlig supportavgift som ger kontinuerliga uppdateringar, förbättringar och support.

Bolagets VD Johan Löf är största ägare med runt 10% av kapitalet och 40% av rösterna.

Finansiellt

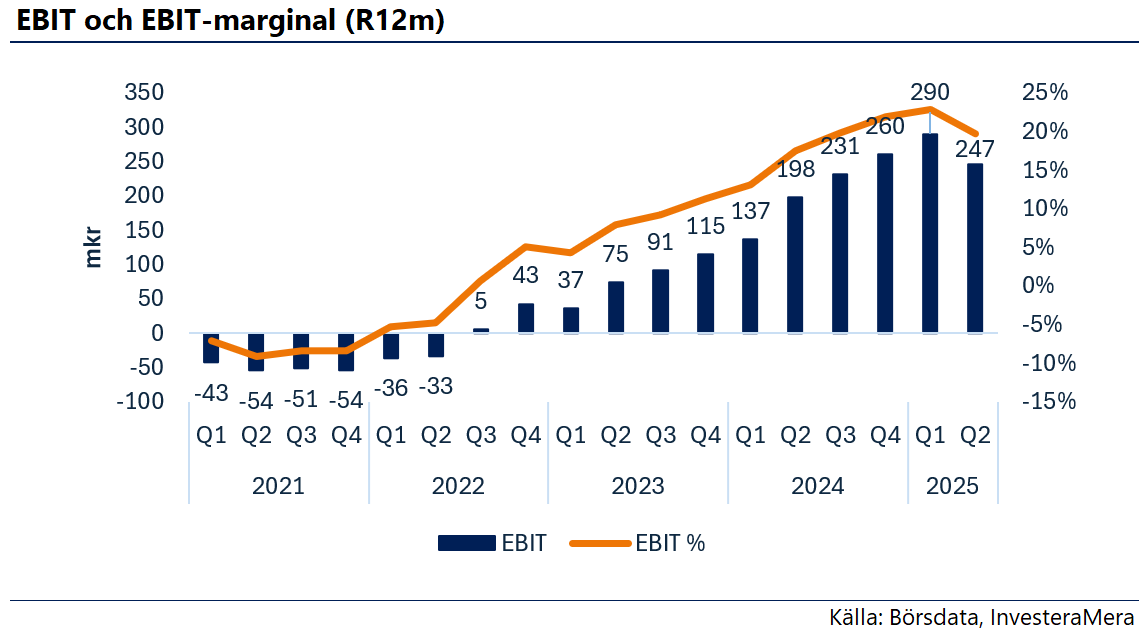

Vår uppfattning är att aktiemarknaden länge sett RaySearch som ett trist bolag med en försäljning som stått still under flera år. Sedan 2022 har tillväxten dock tagit fart.

Bolaget har gjort en mycket fin marginalresa de senaste åren och har de senaste kvartalen legat på en genomsnittlig EBIT-marginal om 20%. Bolagets finansiella mål är att öka denna till 25% under 2026.

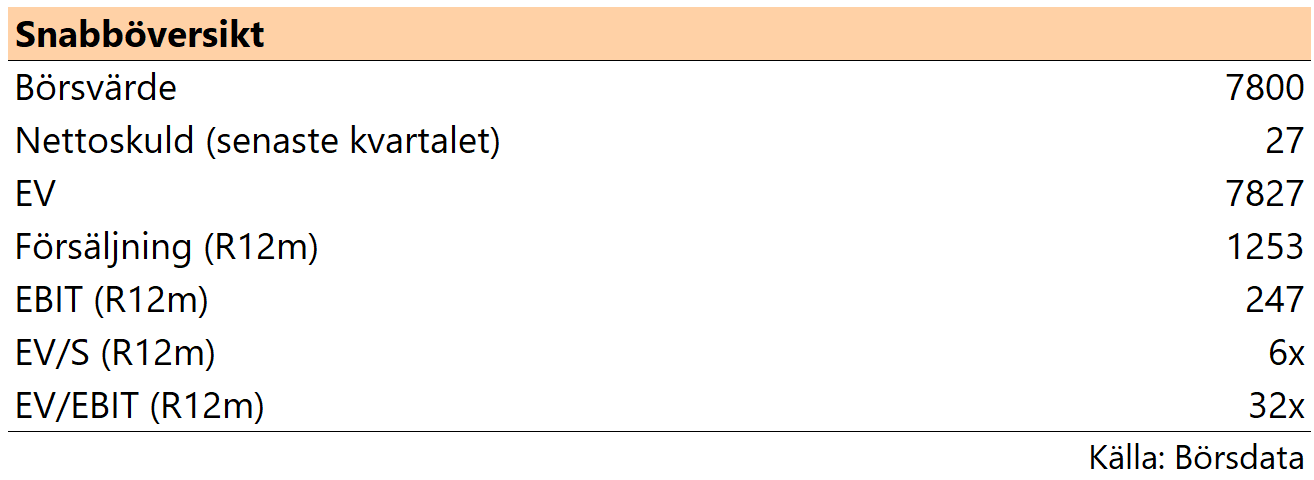

Då en stor andel av bolagets försäljning består av mjukvara, där marginalkostnaden för att sälja ytterligare en enhet i princip är obefintlig, har man bruttomarginaler om över 90%. Det här ger en mycket god potential för marginalförbättringar i takt med att försäljningen ökar. Även supportintäkter växer i takt med installerad bas och är en viktig stabilisator av kassaflöden. Ledningen har pekat på fortsatt ökning av supportintäkter, vilket talar för förbättrad visibilitet och bättre marginalmix över tid.

Investeringsidé

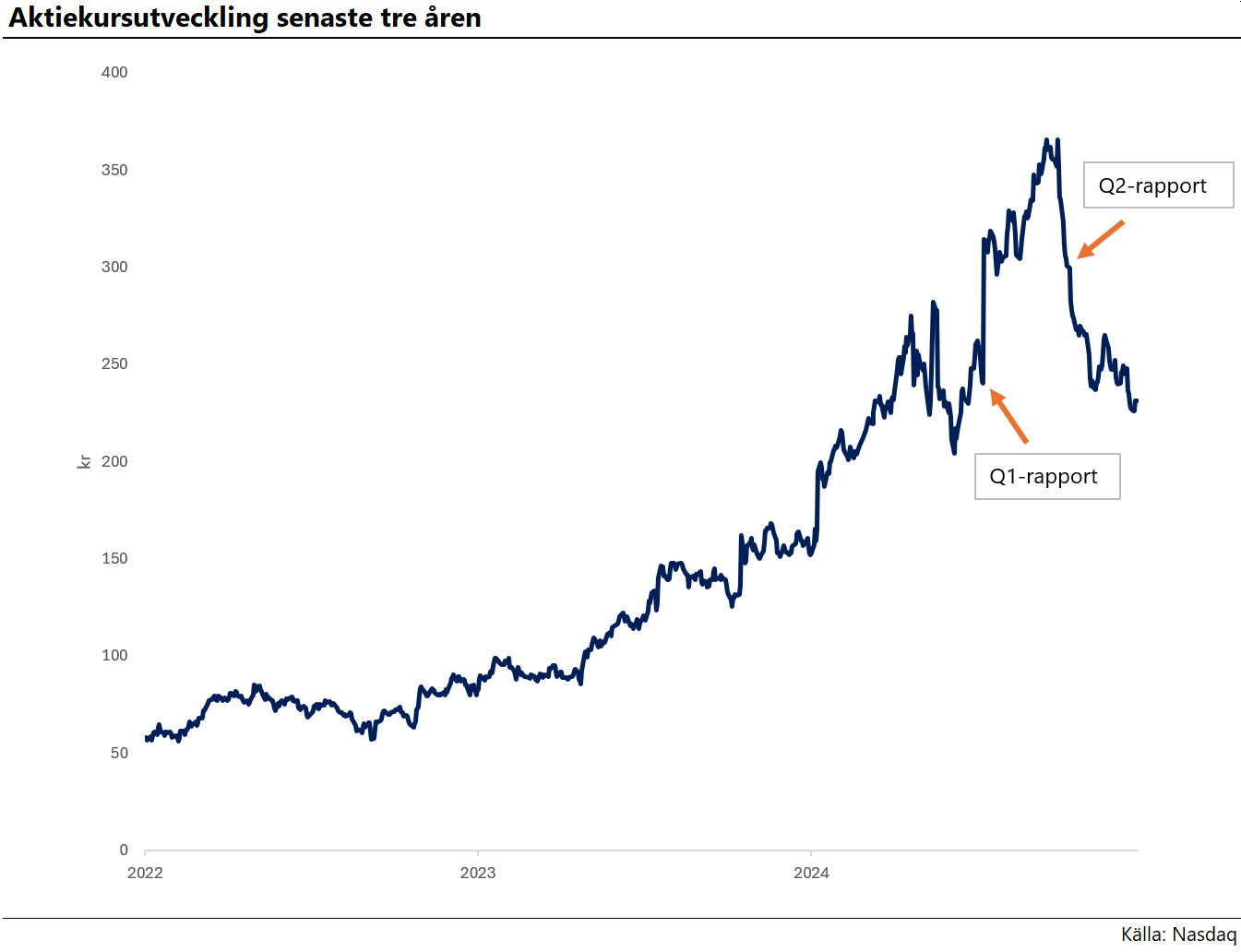

Vi befinner oss i ett läge där aktiekursen pressats kraftigt till följd av en dålig Q2-rapport, samt större säljare som pressat aktien under en tid. DNB Carnegie mäklade nyligen två större block mellan 220–230 kr/aktie och det är möjligt att en större säljare nu är färdig. Detta i kombination med en stundande Q3-rapport där jämförelsetalen ser aptitliga ut och analytikerestimaten inte är allt för optimistiska har enligt oss skapat ett intressant ingångsläge i aktien.

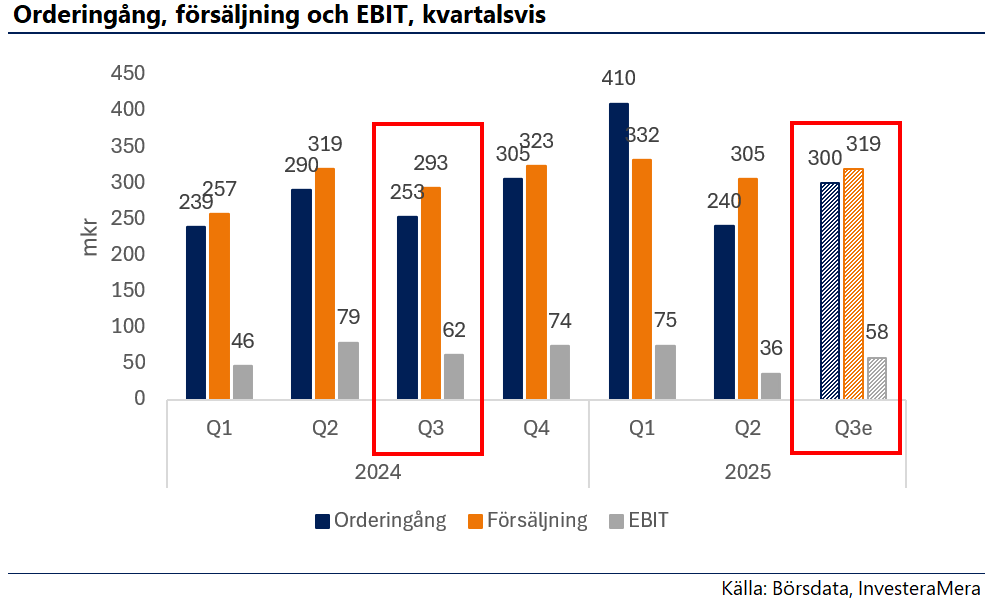

Bolaget levererade en svag Q2-rapport både vad gäller orderingång, försäljning och EBIT. Ledningen förklarade detta med att ett flertal ordrar fördröjdes och i stället hamnade i Q3. Även dollarn och engångsposter pressade lönsamheten. Dessutom var jämförelsesiffrorna relativt svåra, med Q2 2024 som var ett riktigt starkt kvartal. VD är tydlig med att de inte ser Q2 som ett trendbrott utan snarare en konsekvens av tillfälliga effekter.

Vi ser förutsättningar att Q3-rapporten kan komma att visa en klar förbättring, både Y/Y samt Q/Q. VD nämner att orderingången i juli var 56 mkr högre än i juli 2024, vilket är signifikant sett till bolagets genomsnittliga kvartalsförsäljning. För Q3 skissar vi på en stark orderingång samt en försäljning om 319 mkr, vilket skulle motsvara en tillväxt om 9% Y/Y. Det är något vi tror marknaden skulle reagera positivt på, givet den vikande tillväxten i föregående kvartal. Vår tro är att Factset-konsensus ligger något lågt på 304 mkr.

Vi bedömer att EBIT kan komma in något lägre Y/Y men med en klar förbättring Q/Q. Vi tror att orderingången och försäljning bör vara det som är i aktiemarknadens fokus i nuläget.

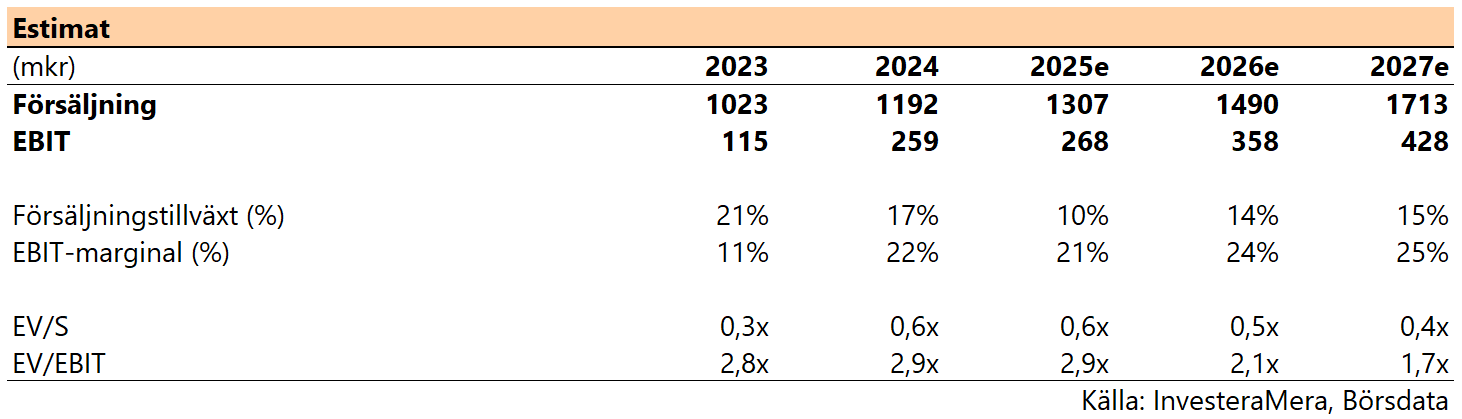

Estimat

Värdering

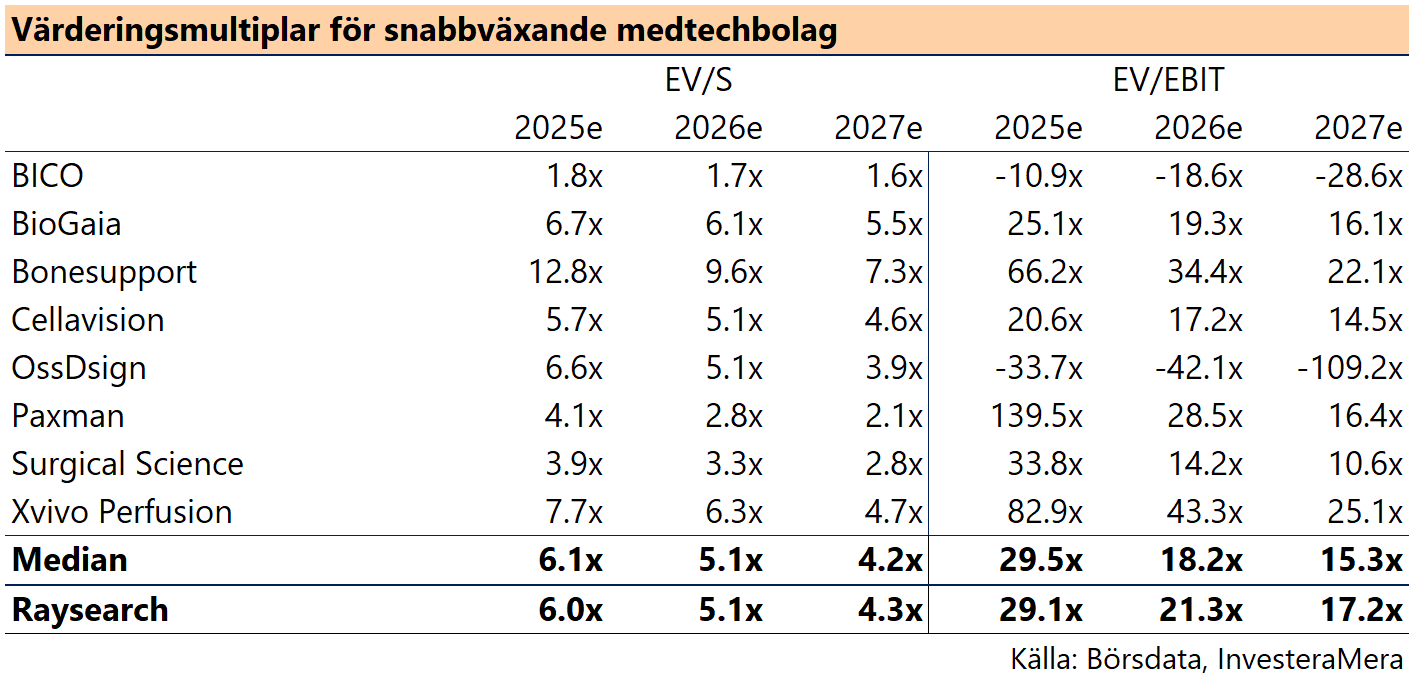

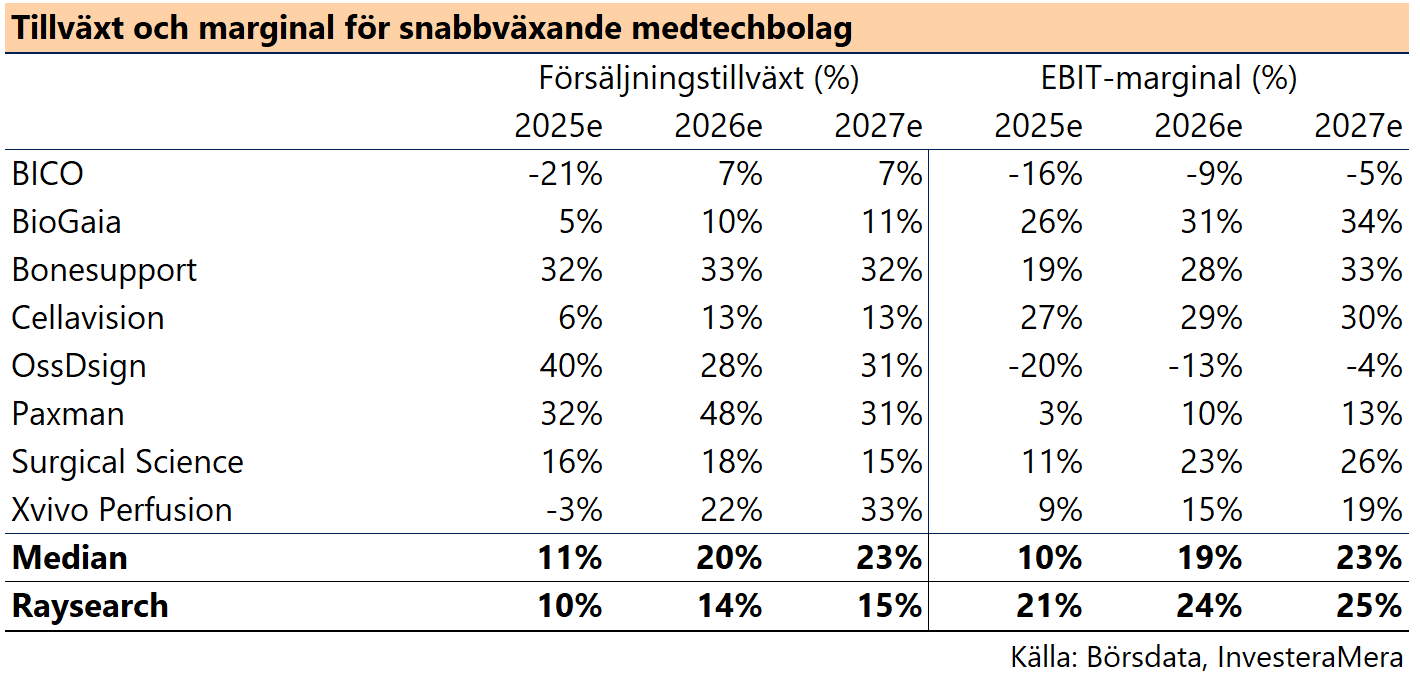

Vi ser Sectra som bolagets mest relevanta peer, då de båda är mjukvarubolag inom hälsovårdssektorn. I vår peeranalys inkluderar vi dock ytterligare snabbväxande bolag inom hälsovårdssektorn för att få ett större urval.

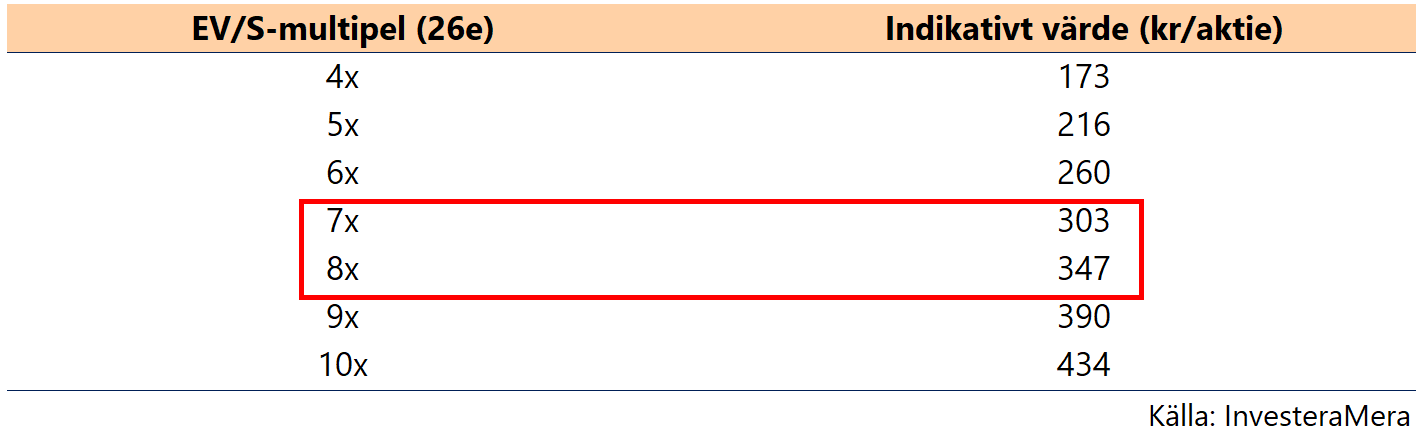

Efter den senaste tidens nedgång i aktien handlas RaySearch nu i linje med sin peergrupp, både på försäljnings- och resultatmultiplar. Under de senaste åren har aktien handlats till en premie och vi bedömer att vi kommer se en multipelexpansion härifrån om bolaget återgår till tillväxt under kommande kvartal. Nedan har vi gjort en känslighetsanalys där man kan se den potentiella uppsidan/nedsidan i aktien beroende på vilken multipel man tycker bolaget bör ha.

Vi anser att en EV/S-multipel om 7-8X för 2026e känns rimlig om bolaget levererar i linje med våra estimat. Det här skulle innebära en potentiell uppsida om 30–50% på 12 månaders sikt.

Risker

Vi anser att den största risken ligger i att försäljningen utvecklas sämre än vad vi och konsensus förväntar sig. Bolaget har visat på att rörelsemarginalen går att förbättra och vi ser inte detta som en lika stor risk.

Sammanfattning

Efter en tillfälligt svag Q2 räknar vi med att både Q3 och Q4 visar en tydlig återgång till tillväxt, något vi tror kan driva en multipelexpansion. Med bruttomarginaler över 90% har bolaget en affärsmodell som skalar mycket väl vid fortsatt försäljningstillväxt. Sammantaget ser vi god uppsida i aktien på 6–12 månaders sikt.

Disclaimer: Skribenten äger aktier i bolaget.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.