Casinoleverantören sprutar fritt kassaflöde och pumpar tillbaka miljarder i aktieåterköp. Livecasinots okrönte kung har historiskt vuxit med en omsättnings-CAGR på 39,5 % under de senaste tio åren, men tillväxttakten har saktat in. Analytikerna tror att botten är nådd. Kan bolaget fortsätta spela sina kort rätt?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Verksamhet

Evolution är en svensk utvecklare och leverantör av livecasinospel. Bolaget grundades 2006 och har sitt huvudkontor i Stockholm. Evolution erbjuder B2B-lösningar till casinooperatörer och är den ledande aktören på livecasinomarknaden.

Den ursprungliga verksamheten bygger på att producera och distribuera casinospel som leds av professionella dealers och streamas i realtid från bolagets studios. Spelen omfattar klassiska bordsspel som blackjack, roulette och baccarat, men även interaktiva spelshower som kan ta emot många spelare samtidigt. Ett populärt exempel är spelet Crazy Time, där Evolution säljer sina spel till operatörer, som i sin tur erbjuder produkterna till slutanvändare.

Operatörerna består av traditionella casinon som expanderat online, samt renodlade internetoperatörer. För att underlätta distributionen samarbetar Evolution även med aggregatorer. Dessa fungerar som plattformar som samlar spel från flera utvecklare och gör dem tillgängliga för operatörer i ett paket. Intäktsmodellen bygger på att Evolution erhåller en provisionsbaserad ersättning, vanligen i intervallet 10–12 % av operatörernas spelnetto genererat via bolagets spel.

Källa: Evolution

Efter köpet av NetEnt 2020 har Evolution dessutom en slotsverksamhet. Denna del har dock inte tagit den fart man ursprungligen hoppats på och står endast för 16% av omsättningen. Intäktsmodellen är snarlik den för livecasino och kunder är operatörer samt aggregatorer.

Bolaget verkar globalt och driver studios i flera regioner, bland annat Europa, Nordamerika, Asien och Latinamerika. Av ren finansiell logik drivs ofta studior i länder med lägre löner och lägre grad av reglering kring arbetsvillkor. Expansionen sker i takt med att nya marknader regleras och efterfrågan på livecasino ökar.

Konkurrensfördelar

Som beskrivits tidigare levererar Evolution kompletta B2B-lösningar till operatörer, inklusive livebord, spelshower, teknisk infrastruktur, samt slots. Bolaget var en av de första att etablera ett fullt digitalt livecasino-koncept, vilket gav dem ett tidigt fotfäste på marknaden och har positionerat dem som ett ”must-have” för operatörer.

Evolutions roll i marknaden är tydlig. Operatörerna, allt från stora landbaserade kasinon som MGM och Caesars, till digitalt infödda aktörer som Maria Casino och LeoVegas, samt spelaggregatorer, skulle stå inför betydande utmaningar om de skulle bygga livecasino internt. Det handlar om att träna tusentals dealers, säkra streaming dygnet runt, utveckla användarvänliga gränssnitt för alla enheter, hantera betalningar och säkerställa regelefterlevnad på alla marknader. För en operatör utan färdiga lösningar innebär detta höga fasta kostnader, tekniska risker och lång uppstartsprocess. Evolution löser dessa problem genom färdiga plattformar och globala studios, vilket gör det enkelt för operatörer att erbjuda livecasino utan att själva behöva investera i komplex teknik eller personal.

Bolagets skalfördelar är avgörande. Med en stor användarbas kan Evolution sprida kostnaderna för utveckling och drift över många spel och marknader, vilket möjliggör högre investeringar i spelkvalitet och nya spel. Detta gör det möjligt att erbjuda interaktiva spelshower, dedikerade varumärkesanpassade bord och en egen “lobby” där spelare enkelt kan gå från ett spel till ett annat.

Finansiell översikt

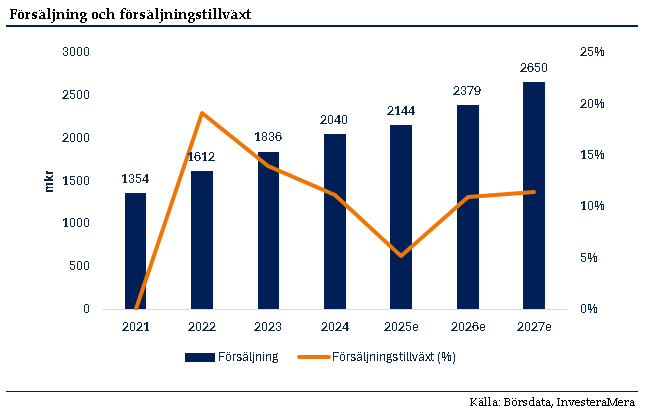

Trots en brant kursnedgång står Evolution fortsatt finansiellt starkt. Bolagets omsättning uppgår till 2,1 miljarder euro på rullande 12 månader och rörelsemarginalen ligger på höga 66,6 %. Den höga marginalen kan förklaras av bolagets starka position på marknaden, samt starka konkurrensfördelar.

Tillväxten hittills i år är endast 3,5 %, vilket är en tydlig avmattning jämfört med tidigare år. Den lägre tillväxten kan främst härledas till regulatoriska och operativa utmaningar i Asien samt ring-fencing i Europa.

Evolution är en kapitallätt verksamhet, vilket innebär att en stor del av vinsten konverteras till fritt kassaflöde. Detta gör kapitalallokering avgörande för att bedöma bolaget.

Kapitalallokering

Bolaget har ett aktivt återköpsprogram med ett bemyndigande på 500 miljoner euro, varav cirka 2,5 % av aktiekapitalet redan återköpts. Utöver återköp distribueras pengar tillbaka till aktieägare genom utdelning, där målet är att den ska uppgå till 50 % av vinsten. Om det fria kassaflödet inte kan användas på ett värdeskapande sätt internt, prioriteras återköp.

Evolution strävar efter att ha nettokassa, men kan periodvis ha en mindre nettoskuld för att vara opportunistiska vid förvärv. Vid slutet av senaste kvartalet är nettokassan drygt 250 miljoner euro.

Capex består främst av etablering av nya livestudior, samt teknikutveckling och utveckling av nya spel. Capex har de senaste två åren legat på cirka 10 % av vinsten.

Marknader

Tillväxtmotorn har problem

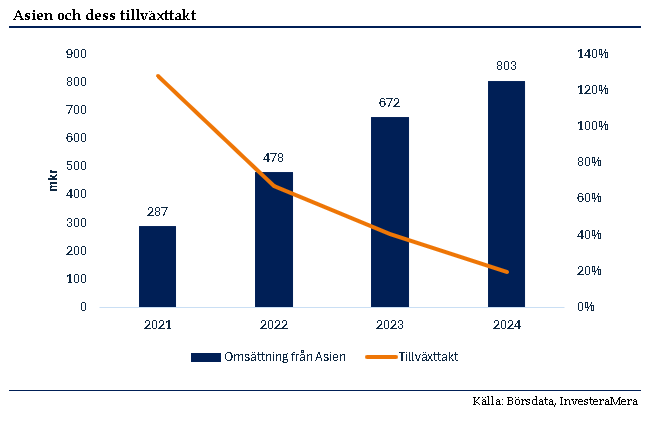

Asien är fortsatt Evolutions mest betydelsefulla men samtidigt mest komplexa marknad och stod för cirka 40 % av bolagets omsättning under det senaste kvartalet. Efterfrågan på livecasino är stark, särskilt inom Baccarat som är det dominerande spelet i regionen. Historiskt har Asien varit en viktig tillväxtmotor för bolaget, men tillväxttakten har under de senaste åren avtagit betydligt – vilket grafen nedan visar.

Detta beror på både regulatoriska och operativa utmaningar. Regionen har återkommande problem med cyberbrott och ett skiftande regelverk, vilket kräver att bolaget kontinuerligt implementerar tekniska och operativa motåtgärder. Dessa insatser börjar nu ge resultat och det senaste kvartalet visade tecken på återhämtning i tillväxt när bolaget blir bättre positionerat att hantera utmaningarna. Ledningen är försiktigt optimistiska till den asiatiska marknaden för resterande del av året.

Framgent krävs att dessa problem löser sig så att bolaget kan återvända till tillväxt, då vi bedömer att den asiatiska marknaden har störst potential på lång sikt.

Proaktiva åtgärder pressar tillväxt

Den europeiska marknaden har varit den viktigaste marknaden historiskt och är fortsatt viktig. Marknaden är den näst största sett till intäkter. Huvudutmaningen i Europa är de skärpta regulatoriska kraven, vilket har lett till att Evolution proaktivt infört tekniska former av ring-fencing vilket innebär att de begränsar tillgången till sina spel för operatörer utan licens.. Resultatet har blivit en tydlig avmattning i intäktstillväxt, särskilt i länder med stor andel olicensierade operatörer. Den underliggande tillväxten och efterfrågan på Evolutions tjänster påverkas dock inte.

Strukturella trender

Det här är en bransch med lång svans. Den globala marknaden för online gambling värderades till cirka 107 miljarder dollar under 2023 och väntas växa med 7–12 % per år fram till 2030. Drivkrafterna är rätt simpla: fler marknader legaliseras, internet når fler människor och användarna föredrar bekvämlighet framför att åka till ett fysiskt casino.

Ledning och ägare

Evolution leds av VD Martin Carlesund, som har haft posten sedan 2016 och var tidigare VD för ett affiliate-bolag. Under hans ledning har bolaget genomfört en kraftig internationell expansion och ett antal strategiska förvärv, bland annat av slotsutvecklarna NetEnt och Big Time Gaming. Carlesund äger aktier för 647 miljoner kronor och köpte aktier för 82 miljoner kronor i somras.

Jens von Bahr är styrelsens ordförande sedan november 2016 och var tidigare medgrundare och VD för Evolution. Han äger tillsammans med den andra medgrundaren Fredrik Östberg, som är ledamot, drygt 11% av bolaget.

Kenneth Dart, en diskret miljardär baserad på Caymanöarna, är Evolutions största aktieägare med ett innehav på över 20 % av aktierna. Miljardären köpte in sig i Evolution under sommaren 2024 och har successivt ökat sin position från 5% till nu över 20% av bolaget. Detta har också påverkats av att bolaget återköpt aktier. Han är känd för investeringar i kontroversiella branscher som tobak och nu även spel.

Värdering och estimat

Enligt Factset-estimat väntas Q3 och Q4 i år förbli svaga, med en tillväxt om 3,6% respektive 4,3%. Det skulle innebära en omsättning för helåret 2025 på 2 145 miljoner dollar. Analytikerna estimerar att rörelsemarginalen landar på 58,9%, vilket implicerar en EV/EBIT-multipel om 11,6X för helåret 2025. Detta är betydligt lägre än de multiplar bolaget tidigare handlats till.

För 2026E förväntas tillväxten uppgå till 11% och därefter 11,5% för 2027. Detta i kombination med en någon ökad marginal.

Givet att bolaget sprutar ut fritt kassaflöde kan man även räkna baklänges vilken avkastning man kan få om en uppvärdering inte sker. FCF-yielden uppgår till 7,2% på nuvarande kassagenereringsförmåga. Enligt analytikerna ska även fritt kassaflödet öka framgent.

Sammanfattning

Sammanfattningsvis befinner sig Evolution i en period av lägre tillväxt än tidigare, präglat av regulatoriska utmaningar i Asien och ett mer komplext regelverk i Europa. Trots detta har bolaget en ledande position på den globala livecasinomarknaden, hög lönsamhet och en stark balansräkning som genererar betydande fritt kassaflöde. Kombinationen av skalfördelar, tekniskt försprång och en bevisad förmåga att expandera internationellt ger Evolution goda förutsättningar att återgå till mer stabil tillväxt. För långsiktiga investerare kan aktien vara attraktiv att plocka upp, men på kort sikt ser vi att den kan fortsätta ned.

Skribenten äger inga aktier i bolaget

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.